寄付上限額がわかったらポータルサイトで返礼品を探してみよう!

個人事業主・フリーランスの方へのおすすめ記事

カテゴリ一覧

カテゴリを選んでください

カテゴリ別人気ランキング

-

1

和歌山県九度山町

【選べる味付け】名店の味 こだわりのタレ漬け牛ハラミ焼肉 上ハラミ 味噌 醤油 | 九度山町 焼肉用 牛ハラミ タレ漬け 名店の味 BBQ用 人気 おすすめ 牛肉 焼肉 ハラミ タレ漬け 肉料理 お取り寄せ 送料無料 ふるさと納税

12,000円

出典:楽天ふるさと納税

和歌山県九度山町

【選べる味付け】名店の味 こだわりのタレ漬け牛ハラミ焼肉 上ハラミ 味噌 醤油 | 九度山町 焼肉用 牛ハラミ タレ漬け 名店の味 BBQ用 人気 おすすめ 牛肉 焼肉 ハラミ タレ漬け 肉料理 お取り寄せ 送料無料 ふるさと納税

12,000円

出典:楽天ふるさと納税

-

2

北海道稚内市

【無添加】鹿ざんまい ジビエ 贅沢豪華5点セット 計1.3kg エゾ鹿 鹿 ジビエ 肉 お肉 焼肉 鹿肉 しか肉 北海道 稚内市 バーベキュー BBQ【配送不可地域:離島・沖縄県】【G1026707】

11,500円

出典:楽天ふるさと納税

北海道稚内市

【無添加】鹿ざんまい ジビエ 贅沢豪華5点セット 計1.3kg エゾ鹿 鹿 ジビエ 肉 お肉 焼肉 鹿肉 しか肉 北海道 稚内市 バーベキュー BBQ【配送不可地域:離島・沖縄県】【G1026707】

11,500円

出典:楽天ふるさと納税

-

3

鹿児島県志布志市

【内容量が選べる!】国産黒毛和牛ホルモン もつ鍋セット(2〜15人前) 黒毛和牛 肉 牛肉 国産 もつ鍋 モツ鍋 ホルモン タレ 鍋 焼肉 バーべキュー 小分け【ナンチク】

9,000円

出典:楽天ふるさと納税

鹿児島県志布志市

【内容量が選べる!】国産黒毛和牛ホルモン もつ鍋セット(2〜15人前) 黒毛和牛 肉 牛肉 国産 もつ鍋 モツ鍋 ホルモン タレ 鍋 焼肉 バーべキュー 小分け【ナンチク】

9,000円

出典:楽天ふるさと納税

-

4

神奈川県小田原市

ローストビーフ 420g ×2セット (計840g) レホール (西洋わさび)・ソース付き【国産牛ローストビーフ たっぷり840g ブロックお届け 上質なローストビーフ 家族でも大満足 レホール 神奈川県 小田原市 】

22,000円

出典:楽天ふるさと納税

神奈川県小田原市

ローストビーフ 420g ×2セット (計840g) レホール (西洋わさび)・ソース付き【国産牛ローストビーフ たっぷり840g ブロックお届け 上質なローストビーフ 家族でも大満足 レホール 神奈川県 小田原市 】

22,000円

出典:楽天ふるさと納税

-

5

長野県辰野町

006 先行予約 ぎたろう軍鶏 精肉セット 令和8年1月以降発送

18,000円

出典:楽天ふるさと納税

長野県辰野町

006 先行予約 ぎたろう軍鶏 精肉セット 令和8年1月以降発送

18,000円

出典:楽天ふるさと納税

-

6

愛知県設楽町

特別規格★国産ブランド牛 牛肉 切り落とし 600g (200g×3) 小分け 段戸山高原牛 幻 牛 国産 牛肉 牛 スライス 小分け 大満足 赤身 肉 数量限定 肉 国産牛 ブランド牛 5000円 -070

5,000円

出典:楽天ふるさと納税

愛知県設楽町

特別規格★国産ブランド牛 牛肉 切り落とし 600g (200g×3) 小分け 段戸山高原牛 幻 牛 国産 牛肉 牛 スライス 小分け 大満足 赤身 肉 数量限定 肉 国産牛 ブランド牛 5000円 -070

5,000円

出典:楽天ふるさと納税

-

7

長崎県波佐見町

イチボ ステーキ 2枚 300g 長崎和牛 A4〜A5ランク 希少部位【野中精肉店】 [VF02] 牛肉 和牛 赤身 モモステーキ

13,000円

出典:楽天ふるさと納税

長崎県波佐見町

イチボ ステーキ 2枚 300g 長崎和牛 A4〜A5ランク 希少部位【野中精肉店】 [VF02] 牛肉 和牛 赤身 モモステーキ

13,000円

出典:楽天ふるさと納税

-

8

大阪府泉佐野市

国産 豚肉 切り落とし 定期便 3回 選べる 内容量 1.5kg / 2.4kg / 3.6kg 小分け 丸善味わい加工 氷温熟成 極味付け 小分け 氷温熟成豚 熟成肉 氷温熟成 ふるさと納税オリジナル 豚 肉 普段使い お肉 冷凍 大阪府 泉佐野市 送料無料 肉の泉佐野 訳あり

24,000円

出典:楽天ふるさと納税

大阪府泉佐野市

国産 豚肉 切り落とし 定期便 3回 選べる 内容量 1.5kg / 2.4kg / 3.6kg 小分け 丸善味わい加工 氷温熟成 極味付け 小分け 氷温熟成豚 熟成肉 氷温熟成 ふるさと納税オリジナル 豚 肉 普段使い お肉 冷凍 大阪府 泉佐野市 送料無料 肉の泉佐野 訳あり

24,000円

出典:楽天ふるさと納税

-

9

山形県河北町

\レビュー高評価★4.5/ 厳選 山形牛 すき焼き用 約 1kg (約500g×2パック) モモ 肩 部位 おまかせ | 肉 山形県 河北町 黒毛和牛 ブランド 国産牛 冷凍 しゃぶしゃぶ 牛丼 鍋 コロナ支援 フードロス 取り寄せ グルメ 食品 送料無料

30,000円

出典:楽天ふるさと納税

山形県河北町

\レビュー高評価★4.5/ 厳選 山形牛 すき焼き用 約 1kg (約500g×2パック) モモ 肩 部位 おまかせ | 肉 山形県 河北町 黒毛和牛 ブランド 国産牛 冷凍 しゃぶしゃぶ 牛丼 鍋 コロナ支援 フードロス 取り寄せ グルメ 食品 送料無料

30,000円

出典:楽天ふるさと納税

-

10

岐阜県高山市

A5等級 飛騨牛 定期便 4回 (ステーキ 焼肉 しゃぶしゃぶ すき焼き) 【1月・4月・7月・10月発送】すき焼き しゃぶしゃぶ ステーキ 飛騨牛 定期便 人気 岩ト屋 HF104

55,000円

出典:楽天ふるさと納税

岐阜県高山市

A5等級 飛騨牛 定期便 4回 (ステーキ 焼肉 しゃぶしゃぶ すき焼き) 【1月・4月・7月・10月発送】すき焼き しゃぶしゃぶ ステーキ 飛騨牛 定期便 人気 岩ト屋 HF104

55,000円

出典:楽天ふるさと納税

-

11

熊本県御船町

赤身ユッケ桜うまトロセット 計1kg 1000g ユッケ 桜うまトロ(ネギトロ) 千興ファーム 馬肉 冷凍 《60日以内に出荷予定(土日祝除く)》 新鮮 さばきたて 真空パック 肉 熊本県御船町 馬刺し おつまみ 贈答 ギフト お中元

21,500円

出典:楽天ふるさと納税

熊本県御船町

赤身ユッケ桜うまトロセット 計1kg 1000g ユッケ 桜うまトロ(ネギトロ) 千興ファーム 馬肉 冷凍 《60日以内に出荷予定(土日祝除く)》 新鮮 さばきたて 真空パック 肉 熊本県御船町 馬刺し おつまみ 贈答 ギフト お中元

21,500円

出典:楽天ふるさと納税

-

12

群馬県前橋市

ステーキ 群馬県上州牛 サーロインステーキ用 250g×2枚 500g|牛肉 ステーキ サーロイン 霜降り 和牛 高級 ぜいたく 贅沢 特別 サーロインステーキ 牛 焼肉 ブランド牛 上州牛 群馬県 前橋市

20,000円

出典:楽天ふるさと納税

群馬県前橋市

ステーキ 群馬県上州牛 サーロインステーキ用 250g×2枚 500g|牛肉 ステーキ サーロイン 霜降り 和牛 高級 ぜいたく 贅沢 特別 サーロインステーキ 牛 焼肉 ブランド牛 上州牛 群馬県 前橋市

20,000円

出典:楽天ふるさと納税

-

13

鹿児島県南さつま市

おうちで焼肉!鹿児島県産「上村牛」 赤身焼肉用 計600g (200g×3P) 小分け 冷凍 お肉 牛肉 国産 焼肉 焼き肉 BBQ バーベキュー オリジナル ブランド牛 かみむらぎゅう カミチク 南さつま市 送料無料

10,000円

出典:楽天ふるさと納税

鹿児島県南さつま市

おうちで焼肉!鹿児島県産「上村牛」 赤身焼肉用 計600g (200g×3P) 小分け 冷凍 お肉 牛肉 国産 焼肉 焼き肉 BBQ バーベキュー オリジナル ブランド牛 かみむらぎゅう カミチク 南さつま市 送料無料

10,000円

出典:楽天ふるさと納税

-

14

滋賀県竜王町

近江牛 すき焼き 1.2kg~400g【 霜降り / 赤身 / 相盛 選べる 】 黒毛和牛 牛肉 ふるさと納税 ランキング 肉 ブランド牛 ふるさと納税 すきやき 牛肉 しゃぶしゃぶ ( ロース 肩ロース ウデ モモ スライス ) 竜王町 和牛 冷凍 鍋 国産 焼肉 すだく 滋賀県

9,000円

出典:楽天ふるさと納税

滋賀県竜王町

近江牛 すき焼き 1.2kg~400g【 霜降り / 赤身 / 相盛 選べる 】 黒毛和牛 牛肉 ふるさと納税 ランキング 肉 ブランド牛 ふるさと納税 すきやき 牛肉 しゃぶしゃぶ ( ロース 肩ロース ウデ モモ スライス ) 竜王町 和牛 冷凍 鍋 国産 焼肉 すだく 滋賀県

9,000円

出典:楽天ふるさと納税

-

15

秋田県大館市

生ハム ハモンセラーノ工法 50g × 3 150g 白神生ハム 2年 熟成 秋田県産 豚 天日塩 手造り こだわり 純国産 発色剤不使用 防腐剤不使用 冷蔵 白神山地 お取り寄せ お取り寄せグルメ 食品 食べ物 おつまみ 国産 東北 秋田県 大館市 青空レストラン 75P2701

15,000円

出典:楽天ふるさと納税

秋田県大館市

生ハム ハモンセラーノ工法 50g × 3 150g 白神生ハム 2年 熟成 秋田県産 豚 天日塩 手造り こだわり 純国産 発色剤不使用 防腐剤不使用 冷蔵 白神山地 お取り寄せ お取り寄せグルメ 食品 食べ物 おつまみ 国産 東北 秋田県 大館市 青空レストラン 75P2701

15,000円

出典:楽天ふるさと納税

-

16

山形県小国町

米沢牛サイコロステーキ200g+米沢牛切り落とし300g_ 米沢牛 牛肉 サイコロステーキ 切り落とし 精肉 人気 美味しい 山形県 【配送不可地域:離島】【1120189】

13,500円

出典:楽天ふるさと納税

山形県小国町

米沢牛サイコロステーキ200g+米沢牛切り落とし300g_ 米沢牛 牛肉 サイコロステーキ 切り落とし 精肉 人気 美味しい 山形県 【配送不可地域:離島】【1120189】

13,500円

出典:楽天ふるさと納税

-

17

秋田県能代市

数量限定 比内地鶏 約400g~ 1パック 鶏肉 地鶏 国産鶏肉 お届け:入金確認後、2週間程度で発送いたします。

15,000円

出典:楽天ふるさと納税

秋田県能代市

数量限定 比内地鶏 約400g~ 1パック 鶏肉 地鶏 国産鶏肉 お届け:入金確認後、2週間程度で発送いたします。

15,000円

出典:楽天ふるさと納税

-

18

北海道白老町

北海道産 白老豚 バラ ブロック 選べる2パック〜5パック 1パック500g〜600g 計1kg~3kgバラ バラ肉 豚ばら 豚肉 白老豚 白老 北海道 北海道ふるさと納税 白老 ふるさと納税 北海道

8,500円

出典:楽天ふるさと納税

北海道白老町

北海道産 白老豚 バラ ブロック 選べる2パック〜5パック 1パック500g〜600g 計1kg~3kgバラ バラ肉 豚ばら 豚肉 白老豚 白老 北海道 北海道ふるさと納税 白老 ふるさと納税 北海道

8,500円

出典:楽天ふるさと納税

-

19

熊本県益城町

くまもとあか牛 100%使用 ローストビーフ 合計約500g 3〜5個 ブロック 牛肉 あか牛 お肉 冷凍 熊本県 益城町 送料無料

21,500円

出典:楽天ふるさと納税

熊本県益城町

くまもとあか牛 100%使用 ローストビーフ 合計約500g 3〜5個 ブロック 牛肉 あか牛 お肉 冷凍 熊本県 益城町 送料無料

21,500円

出典:楽天ふるさと納税

-

20

熊本県大津町

豚肉 味噌漬け 豚肉味噌 肉 にく 味噌 みそ 豚ロース ギフト うまかポーク 豚ロース味噌漬け (150g×8パック入り)《30日以内に出荷予定(土日祝除く)》大津町 大津町産豚肉使用 冷凍

10,000円

出典:楽天ふるさと納税

熊本県大津町

豚肉 味噌漬け 豚肉味噌 肉 にく 味噌 みそ 豚ロース ギフト うまかポーク 豚ロース味噌漬け (150g×8パック入り)《30日以内に出荷予定(土日祝除く)》大津町 大津町産豚肉使用 冷凍

10,000円

出典:楽天ふるさと納税

-

21

宮崎県日向市

宮崎名物 チキン南蛮 290g 6袋入り 計1,740g 別添ソース [日本ハムマーケティング 宮崎県 日向市 452061515] 冷凍 小分け 惣菜 おかず おつまみ ソウルフード 宮崎 セット レンチン 日本ハム 日ハム 【日向市は若鶏出荷額日本一】

10,000円

出典:楽天ふるさと納税

宮崎県日向市

宮崎名物 チキン南蛮 290g 6袋入り 計1,740g 別添ソース [日本ハムマーケティング 宮崎県 日向市 452061515] 冷凍 小分け 惣菜 おかず おつまみ ソウルフード 宮崎 セット レンチン 日本ハム 日ハム 【日向市は若鶏出荷額日本一】

10,000円

出典:楽天ふるさと納税

-

22

鹿児島県曽於市

<配送回数・内容量が選べる>【訳あり】鹿児島県産豚肉 切り落とし(計1.5〜5kg・500g×3〜10パック/定期便連続3回 ・計9kg or 隔月3回・計15kg) 国産 鹿児島県産 小分け 冷凍 豚肉 豚 肉 切り落とし 選べる【おきどき】

9,500円

出典:楽天ふるさと納税

鹿児島県曽於市

<配送回数・内容量が選べる>【訳あり】鹿児島県産豚肉 切り落とし(計1.5〜5kg・500g×3〜10パック/定期便連続3回 ・計9kg or 隔月3回・計15kg) 国産 鹿児島県産 小分け 冷凍 豚肉 豚 肉 切り落とし 選べる【おきどき】

9,500円

出典:楽天ふるさと納税

-

23

山梨県甲斐市

国産 脂身と赤身のバランスのとれた 霜降り馬刺し 100g×2パック 計200g 馬刺し 馬肉 赤身肉 霜降り肉 ギフト 贈り物 桜肉 お酒のあて 国産馬刺し つまみ 肴 一品料理 山梨県 甲斐市 Y-5

12,000円

出典:楽天ふるさと納税

山梨県甲斐市

国産 脂身と赤身のバランスのとれた 霜降り馬刺し 100g×2パック 計200g 馬刺し 馬肉 赤身肉 霜降り肉 ギフト 贈り物 桜肉 お酒のあて 国産馬刺し つまみ 肴 一品料理 山梨県 甲斐市 Y-5

12,000円

出典:楽天ふるさと納税

-

24

熊本県山江村

純国産馬刺し&馬肉料理福袋 計1kg 熊本肥育 2年連続農林水産大臣賞受賞 送料無料 上赤身馬刺し100g たてがみ50g 馬とろ150g 馬ソーセージ500g 燻製 霜降り ハン馬ーグ200g(2個入り) タレ付き 熊本県山江村《90日以内に出荷予定(土日祝除く)》

12,500円

出典:楽天ふるさと納税

熊本県山江村

純国産馬刺し&馬肉料理福袋 計1kg 熊本肥育 2年連続農林水産大臣賞受賞 送料無料 上赤身馬刺し100g たてがみ50g 馬とろ150g 馬ソーセージ500g 燻製 霜降り ハン馬ーグ200g(2個入り) タレ付き 熊本県山江村《90日以内に出荷予定(土日祝除く)》

12,500円

出典:楽天ふるさと納税

-

25

熊本県玉東町

牛肉 赤身 クラシタ ロース すき焼き しゃぶしゃぶ 鍋 クラシタ あか牛 送料無料 肉 牛肉 ロース 肩ロース 選べる 400g 800g 1200g クラシタ あか牛 赤牛 あかうし 《90日以内に出荷予定(土日祝除く)》九州 食品 お取り寄せ

8,000円

出典:楽天ふるさと納税

熊本県玉東町

牛肉 赤身 クラシタ ロース すき焼き しゃぶしゃぶ 鍋 クラシタ あか牛 送料無料 肉 牛肉 ロース 肩ロース 選べる 400g 800g 1200g クラシタ あか牛 赤牛 あかうし 《90日以内に出荷予定(土日祝除く)》九州 食品 お取り寄せ

8,000円

出典:楽天ふるさと納税

-

26

宮城県名取市

『1日10セット限定』 ふるさと納税 牛タン 低温熟成 牛タン特厚セット 塩仕込み・味噌仕込み 牛タン 牛タン仙台 牛タン厚切り

17,000円

出典:楽天ふるさと納税

宮城県名取市

『1日10セット限定』 ふるさと納税 牛タン 低温熟成 牛タン特厚セット 塩仕込み・味噌仕込み 牛タン 牛タン仙台 牛タン厚切り

17,000円

出典:楽天ふるさと納税

-

27

北海道美幌町

北海道産ブランド牛の赤身2kg (スライス1600g・切り落とし400g) 冷凍 小分け 真空 牛肉 牛 肉 赤身肉 牛赤身肉 切り落とし すき焼き しゃぶしゃぶ 牛丼 カレー シチュー 北海道 美幌町

18,000円

出典:楽天ふるさと納税

北海道美幌町

北海道産ブランド牛の赤身2kg (スライス1600g・切り落とし400g) 冷凍 小分け 真空 牛肉 牛 肉 赤身肉 牛赤身肉 切り落とし すき焼き しゃぶしゃぶ 牛丼 カレー シチュー 北海道 美幌町

18,000円

出典:楽天ふるさと納税

-

28

北海道白糠町

ラム肉焼肉ステーキセットA 1.2kg (600g×2パック) オリジナルスパイス10g付き 北海道産 国産 ラム肉 生ラム肉 羊肉 ラムチョップ Tボーン スペアリブ ステーキ 焼肉 ジンギスカン 冷蔵 グルメ 食べ物 ふるさと納税 北海道 白糠町

50,000円

出典:楽天ふるさと納税

北海道白糠町

ラム肉焼肉ステーキセットA 1.2kg (600g×2パック) オリジナルスパイス10g付き 北海道産 国産 ラム肉 生ラム肉 羊肉 ラムチョップ Tボーン スペアリブ ステーキ 焼肉 ジンギスカン 冷蔵 グルメ 食べ物 ふるさと納税 北海道 白糠町

50,000円

出典:楽天ふるさと納税

-

29

島根県海士町

幻の隠岐牛 上カルビ 焼肉用500g 島生まれ島育ちのブランド黒毛和牛 黒毛和牛 牛肉 肉 A4 A5 ブランド牛 焼肉 ロース 上赤身 国産 国産牛 黒毛和牛 和牛 牛 牛肉 赤身 にく 肉 お肉 すきやき すき焼き

24,000円

出典:楽天ふるさと納税

島根県海士町

幻の隠岐牛 上カルビ 焼肉用500g 島生まれ島育ちのブランド黒毛和牛 黒毛和牛 牛肉 肉 A4 A5 ブランド牛 焼肉 ロース 上赤身 国産 国産牛 黒毛和牛 和牛 牛 牛肉 赤身 にく 肉 お肉 すきやき すき焼き

24,000円

出典:楽天ふるさと納税

-

30

滋賀県近江八幡市

近江牛 バラ 焼肉用 500g〜1kg 化粧箱入り 牛肉 国産 バラ肉 A4 A5 4等級以上 折箱入り 関西ハム 冷蔵

23,000円

出典:楽天ふるさと納税

滋賀県近江八幡市

近江牛 バラ 焼肉用 500g〜1kg 化粧箱入り 牛肉 国産 バラ肉 A4 A5 4等級以上 折箱入り 関西ハム 冷蔵

23,000円

出典:楽天ふるさと納税

寄付金額別の人気ランキング

-

1

熊本県玉東町

水 ミネラルウォーター 500ml 500ミリ 定期便 あり 《選べる出荷時期》ラベルレス 熊本イオン純天然水 1箱 45本 2箱 90本 500 1ケース 2ケース 飲料水 みず 定期 天然水 軟水 長期保存 くまモン 備蓄 防災 翌日出荷

6,000円

出典:楽天ふるさと納税

熊本県玉東町

水 ミネラルウォーター 500ml 500ミリ 定期便 あり 《選べる出荷時期》ラベルレス 熊本イオン純天然水 1箱 45本 2箱 90本 500 1ケース 2ケース 飲料水 みず 定期 天然水 軟水 長期保存 くまモン 備蓄 防災 翌日出荷

6,000円

出典:楽天ふるさと納税

-

2

山形県米沢市

【先行予約】 令和8年産 訳あり りんご サンふじ 約5kg または 約10kg 玉数 お任せ ご家庭用 2026年11月中旬~12月上旬頃 お届け予定 山形県 米沢市

9,000円

出典:楽天ふるさと納税

山形県米沢市

【先行予約】 令和8年産 訳あり りんご サンふじ 約5kg または 約10kg 玉数 お任せ ご家庭用 2026年11月中旬~12月上旬頃 お届け予定 山形県 米沢市

9,000円

出典:楽天ふるさと納税

-

3

北海道白糠町

エンペラーサーモンチーズスティック【60g】

1,000円

出典:楽天ふるさと納税

北海道白糠町

エンペラーサーモンチーズスティック【60g】

1,000円

出典:楽天ふるさと納税

-

4

高知県須崎市

【早期予約受付 5月中旬 ~ 6月上旬 発送予定】約 1.2kg 数量限定 びわ フルーツ 果物 おすすめ 旬 果実 ギフト 枇杷 期間限定 高知県 須崎市 高級 季節 初夏 高知 贈答 父の日 大玉 果実 くだもの

8,000円

出典:楽天ふるさと納税

高知県須崎市

【早期予約受付 5月中旬 ~ 6月上旬 発送予定】約 1.2kg 数量限定 びわ フルーツ 果物 おすすめ 旬 果実 ギフト 枇杷 期間限定 高知県 須崎市 高級 季節 初夏 高知 贈答 父の日 大玉 果実 くだもの

8,000円

出典:楽天ふるさと納税

-

5

長野県阿南町

令和8年産あなんの誉 9,000円/6kg(1袋)

9,000円

出典:楽天ふるさと納税

長野県阿南町

令和8年産あなんの誉 9,000円/6kg(1袋)

9,000円

出典:楽天ふるさと納税

-

6

新潟県加茂市

【2026年先行予約】青柳果樹園の和梨 幸水 選べる「2kg」or「3kg」or「5kg」 《8月下旬~順次出荷》 果物 こうすい フルーツギフト 加茂市 青柳果樹園

8,000円

出典:楽天ふるさと納税

新潟県加茂市

【2026年先行予約】青柳果樹園の和梨 幸水 選べる「2kg」or「3kg」or「5kg」 《8月下旬~順次出荷》 果物 こうすい フルーツギフト 加茂市 青柳果樹園

8,000円

出典:楽天ふるさと納税

-

7

兵庫県淡路市

【新たまねぎ】淡路島たまねぎ 大きな2Lサイズ 3kg・5kg・10kg【発送時期:2026年3月中旬~5月頃】 玉ねぎ たまねぎ 大玉 国産 野菜 サラダ用 みずみずしい 甘みたっぷり 産地直送 新鮮

6,000円

出典:楽天ふるさと納税

兵庫県淡路市

【新たまねぎ】淡路島たまねぎ 大きな2Lサイズ 3kg・5kg・10kg【発送時期:2026年3月中旬~5月頃】 玉ねぎ たまねぎ 大玉 国産 野菜 サラダ用 みずみずしい 甘みたっぷり 産地直送 新鮮

6,000円

出典:楽天ふるさと納税

-

8

長崎県松浦市

期間限定 真っ赤なトマトわけあり大容量6kg〜7kg【B0-269】ふるさと納税 訳あり とまと夏野菜 大玉トマト 大容量 野菜 松浦 高糖度 甘い トマト とまと リコピン サラダ ジュース 訳あり 6kg 7kg

10,000円

出典:楽天ふるさと納税

長崎県松浦市

期間限定 真っ赤なトマトわけあり大容量6kg〜7kg【B0-269】ふるさと納税 訳あり とまと夏野菜 大玉トマト 大容量 野菜 松浦 高糖度 甘い トマト とまと リコピン サラダ ジュース 訳あり 6kg 7kg

10,000円

出典:楽天ふるさと納税

-

9

高知県室戸市

先行予約 【訳あり】 室戸小夏2.5kg 柑橘 みかん ミカン こなつ かんんきつ 訳あり わけあり フルーツ 果物 送料無料

5,000円

出典:楽天ふるさと納税

高知県室戸市

先行予約 【訳あり】 室戸小夏2.5kg 柑橘 みかん ミカン こなつ かんんきつ 訳あり わけあり フルーツ 果物 送料無料

5,000円

出典:楽天ふるさと納税

-

10

高知県田野町

~四国一小さなまち~黒岩さん家のアイコトマト 約1.5kg アイコ トマト プラム形 ミニトマト とまと 詰め合わせ 新鮮野菜 トマト 美味しい 野菜 厳選 新鮮 甘い 夏野菜 サラダ tomato ギフト 贈答 贈り物 プレゼント ふるさとのうぜい 返礼品 高知県 8000円

8,000円

出典:楽天ふるさと納税

高知県田野町

~四国一小さなまち~黒岩さん家のアイコトマト 約1.5kg アイコ トマト プラム形 ミニトマト とまと 詰め合わせ 新鮮野菜 トマト 美味しい 野菜 厳選 新鮮 甘い 夏野菜 サラダ tomato ギフト 贈答 贈り物 プレゼント ふるさとのうぜい 返礼品 高知県 8000円

8,000円

出典:楽天ふるさと納税

-

11

大分県九重町

九重産 梨 3L以上〈容量が選べる〉約3kg(5玉~8玉) または 約5kg(8玉~14玉) 梨 ( 二十世紀 あきづき 王秋 新高 豊水 甘太 うちいずれか一種類) 果物 くだもの フルーツ 旬 ナシ なし 冷蔵 送料無料 【2026年9月上旬から10月上旬発送予定】

9,000円

出典:楽天ふるさと納税

大分県九重町

九重産 梨 3L以上〈容量が選べる〉約3kg(5玉~8玉) または 約5kg(8玉~14玉) 梨 ( 二十世紀 あきづき 王秋 新高 豊水 甘太 うちいずれか一種類) 果物 くだもの フルーツ 旬 ナシ なし 冷蔵 送料無料 【2026年9月上旬から10月上旬発送予定】

9,000円

出典:楽天ふるさと納税

-

12

宮崎県門川町

柑橘類おたのしみBOX(約3kg・3種類以上)柑橘 果物 数量限定 期間限定 国産 フルーツ 詰め合わせ セット 遠見半島 宮崎県 門川町【AE-22】【勝農園】

10,000円

出典:楽天ふるさと納税

宮崎県門川町

柑橘類おたのしみBOX(約3kg・3種類以上)柑橘 果物 数量限定 期間限定 国産 フルーツ 詰め合わせ セット 遠見半島 宮崎県 門川町【AE-22】【勝農園】

10,000円

出典:楽天ふるさと納税

-

13

長野県根羽村

数量限定!大人気★125セット限定!高評価4.70★ 身体に良い 根羽村産 本格 手作り 鹿肉ハンバーグ 8個入り ジビエ 鹿肉 しか 鹿 珍しい 高たんぱく質 ハンバーグ 信州ジビエ 冷凍 個包装 肉 国産 6000円

6,000円

出典:楽天ふるさと納税

長野県根羽村

数量限定!大人気★125セット限定!高評価4.70★ 身体に良い 根羽村産 本格 手作り 鹿肉ハンバーグ 8個入り ジビエ 鹿肉 しか 鹿 珍しい 高たんぱく質 ハンバーグ 信州ジビエ 冷凍 個包装 肉 国産 6000円

6,000円

出典:楽天ふるさと納税

-

14

佐賀県小城市

真子のミニトマト (約1,3kg)味の濃い ビタミン豊富 完熟 プチトマト 特別栽培 新鮮 採れたて 佐賀県産 送料無料 tomoto 【A085-017】

8,500円

出典:楽天ふるさと納税

佐賀県小城市

真子のミニトマト (約1,3kg)味の濃い ビタミン豊富 完熟 プチトマト 特別栽培 新鮮 採れたて 佐賀県産 送料無料 tomoto 【A085-017】

8,500円

出典:楽天ふるさと納税

-

15

福島県福島市

あづま果樹園 もも 7月収穫の桃 選べる 容量 品種おまかせ 約1.2kg 約2kg 約3kg 約5kg 早生 はつひめ 恋みらい 日川白鳳 あかつき 夏の陽 一万円【2026年発送】

10,000円

出典:楽天ふるさと納税

福島県福島市

あづま果樹園 もも 7月収穫の桃 選べる 容量 品種おまかせ 約1.2kg 約2kg 約3kg 約5kg 早生 はつひめ 恋みらい 日川白鳳 あかつき 夏の陽 一万円【2026年発送】

10,000円

出典:楽天ふるさと納税

-

16

群馬県安中市

【Aコース】群馬県産いちご「やよいひめ」約400g 贈答用化粧箱入り ANV001 / 苺 イチゴ 果物 フルーツ ギフト 群馬県いちご品評会銀賞・銅賞受賞 送料無料 群馬県

8,000円

出典:楽天ふるさと納税

群馬県安中市

【Aコース】群馬県産いちご「やよいひめ」約400g 贈答用化粧箱入り ANV001 / 苺 イチゴ 果物 フルーツ ギフト 群馬県いちご品評会銀賞・銅賞受賞 送料無料 群馬県

8,000円

出典:楽天ふるさと納税

-

17

福岡県糸島市

【先行予約】爽やかに甘い!糸島産「はるか」 お試し用約3kg 【2026年3月以降順次発送】 二丈赤米産直センター [ABB003] 常温 8000円 8千円

8,000円

出典:楽天ふるさと納税

福岡県糸島市

【先行予約】爽やかに甘い!糸島産「はるか」 お試し用約3kg 【2026年3月以降順次発送】 二丈赤米産直センター [ABB003] 常温 8000円 8千円

8,000円

出典:楽天ふるさと納税

-

18

茨城県下妻市

9000円/5kg~ 容量・発送月が選べる! 令和7年産 コシヒカリ にじのきらめき 食べ比べ 5kg / 10kg / 20kg 茨城県産 10000円 1万円

9,000円

出典:楽天ふるさと納税

茨城県下妻市

9000円/5kg~ 容量・発送月が選べる! 令和7年産 コシヒカリ にじのきらめき 食べ比べ 5kg / 10kg / 20kg 茨城県産 10000円 1万円

9,000円

出典:楽天ふるさと納税

-

19

兵庫県南あわじ市

【先行受付!】【ケンちゃんファーム】希少!特別栽培真っ白な白たまねぎ 3kg 〜ひょうご安心ブランド認証取得〜◆配送5月中旬〜6月下旬

5,000円

出典:楽天ふるさと納税

兵庫県南あわじ市

【先行受付!】【ケンちゃんファーム】希少!特別栽培真っ白な白たまねぎ 3kg 〜ひょうご安心ブランド認証取得〜◆配送5月中旬〜6月下旬

5,000円

出典:楽天ふるさと納税

-

20

和歌山県湯浅町

【限定】 【2026年11月下旬頃より発送】高級ブランド 田村みかん 約 5kg 訳あり 家庭用 濃厚 味わい 糖度 酸味 バランス 絶妙 甘い コク みかん 温州みかん 有田みかん 果物 果実 フルーツ 柑橘 お取り寄せ 産地直送 送料無料 和歌山県 湯浅町

10,000円

出典:楽天ふるさと納税

和歌山県湯浅町

【限定】 【2026年11月下旬頃より発送】高級ブランド 田村みかん 約 5kg 訳あり 家庭用 濃厚 味わい 糖度 酸味 バランス 絶妙 甘い コク みかん 温州みかん 有田みかん 果物 果実 フルーツ 柑橘 お取り寄せ 産地直送 送料無料 和歌山県 湯浅町

10,000円

出典:楽天ふるさと納税

-

21

岡山県笠岡市

笠岡産 (瀬戸内海産) 殻付き牡蠣 (加熱用) 選べる内容量 1kg 2kg 4kg《出荷時期が選べる》2月 3月 4月 岡山県 笠岡市 かき カキ 牡蠣 生牡蠣 瀬戸内海産 殻付き

9,500円

出典:楽天ふるさと納税

岡山県笠岡市

笠岡産 (瀬戸内海産) 殻付き牡蠣 (加熱用) 選べる内容量 1kg 2kg 4kg《出荷時期が選べる》2月 3月 4月 岡山県 笠岡市 かき カキ 牡蠣 生牡蠣 瀬戸内海産 殻付き

9,500円

出典:楽天ふるさと納税

-

22

佐賀県鹿島市

【訳あり】よかんばい 鹿島産 不知火 約11kg イタミ保証含 【お届け期日指定不可】サイズ混合 みかん | ふるさと納税 みかん 蜜柑 柑橘 しらぬい 果物 くだもの フルーツ 果実 国産 お取り寄せ 訳アリ 規格外 ふるさと 人気 佐賀県 鹿島市 送料無料 B-292

10,000円

出典:楽天ふるさと納税

佐賀県鹿島市

【訳あり】よかんばい 鹿島産 不知火 約11kg イタミ保証含 【お届け期日指定不可】サイズ混合 みかん | ふるさと納税 みかん 蜜柑 柑橘 しらぬい 果物 くだもの フルーツ 果実 国産 お取り寄せ 訳アリ 規格外 ふるさと 人気 佐賀県 鹿島市 送料無料 B-292

10,000円

出典:楽天ふるさと納税

-

23

愛媛県愛南町

高評価 ★4.96 はるか ジュース 720ml 3本 6本 無添加 果汁 100% ( ふるさと納税 ジュース みかん 柑橘 はるか 愛媛県 愛南町 )みかん職人武田屋

10,000円

出典:楽天ふるさと納税

愛媛県愛南町

高評価 ★4.96 はるか ジュース 720ml 3本 6本 無添加 果汁 100% ( ふるさと納税 ジュース みかん 柑橘 はるか 愛媛県 愛南町 )みかん職人武田屋

10,000円

出典:楽天ふるさと納税

-

24

北海道鹿部町

たらこ 無着色たらこ 上切子 120g×4個 計480g 北海道産 無着色 切子 小分け 食べ切り おにぎり パスタ うどん 和え物 ご飯のお供 魚卵 魚介類 冷凍 送料無料 丸鮮道場水産

10,000円

出典:楽天ふるさと納税

北海道鹿部町

たらこ 無着色たらこ 上切子 120g×4個 計480g 北海道産 無着色 切子 小分け 食べ切り おにぎり パスタ うどん 和え物 ご飯のお供 魚卵 魚介類 冷凍 送料無料 丸鮮道場水産

10,000円

出典:楽天ふるさと納税

-

25

三重県多気町

【令和8年産柿/先行予約】 20〜26玉 多気町発祥 前川次郎 完全甘柿 次郎柿 たねなし 柿 かき フルーツ 種なし 干し柿 先行 先行予約 三重県 多気町 JA-02

10,000円

出典:楽天ふるさと納税

三重県多気町

【令和8年産柿/先行予約】 20〜26玉 多気町発祥 前川次郎 完全甘柿 次郎柿 たねなし 柿 かき フルーツ 種なし 干し柿 先行 先行予約 三重県 多気町 JA-02

10,000円

出典:楽天ふるさと納税

-

26

高知県土佐清水市

しらす ちりめんじゃこ 国産 170g 特盛 選べる内容量 3袋 7袋 合計510g 1190g シラス しらす干し ちりめん じゃこ おじゃこ 無添加 天日干し しらす丼 新鮮 海鮮 天然 カルシウム 魚 こども 冷凍配送 小分け 個包装 故郷納税 土佐清水市 高知【R00017】

8,000円

出典:楽天ふるさと納税

高知県土佐清水市

しらす ちりめんじゃこ 国産 170g 特盛 選べる内容量 3袋 7袋 合計510g 1190g シラス しらす干し ちりめん じゃこ おじゃこ 無添加 天日干し しらす丼 新鮮 海鮮 天然 カルシウム 魚 こども 冷凍配送 小分け 個包装 故郷納税 土佐清水市 高知【R00017】

8,000円

出典:楽天ふるさと納税

-

27

北海道洞爺湖町

最強配送 北海道産 新巻鮭 低温熟成 鮭 切身 小分け 1袋 (約650~700g/5~7切入) 2袋 3袋 [選べる袋数 発送日数 ]北海道 秋鮭 小分け 鮭 さけ しゃけ シャケ 中塩 海鮮 冷凍 お弁当 真空パック おかず 魚貝類 サーモン サケ

9,000円

出典:楽天ふるさと納税

北海道洞爺湖町

最強配送 北海道産 新巻鮭 低温熟成 鮭 切身 小分け 1袋 (約650~700g/5~7切入) 2袋 3袋 [選べる袋数 発送日数 ]北海道 秋鮭 小分け 鮭 さけ しゃけ シャケ 中塩 海鮮 冷凍 お弁当 真空パック おかず 魚貝類 サーモン サケ

9,000円

出典:楽天ふるさと納税

-

28

徳島県阿波市

とうもろこし 5kg スイートコーン 甘い おおもの 朝どり 《 2026年6月中旬頃から順次発送 》 大粒 コーン サラダ 野菜 やさい 新鮮 サラダ 醤油 バター 砂糖 焼き肉 焼肉 バーベキュー BBQ キャンプ アウトドア スープ コーンスープ 先行予約 徳島県 阿波市

9,000円

出典:楽天ふるさと納税

徳島県阿波市

とうもろこし 5kg スイートコーン 甘い おおもの 朝どり 《 2026年6月中旬頃から順次発送 》 大粒 コーン サラダ 野菜 やさい 新鮮 サラダ 醤油 バター 砂糖 焼き肉 焼肉 バーベキュー BBQ キャンプ アウトドア スープ コーンスープ 先行予約 徳島県 阿波市

9,000円

出典:楽天ふるさと納税

-

29

大分県豊後高田市

味噌 麦味噌 2kg 「昭和の町」 みそ 麹 麦 調味料 九州 ふるさと納税 送料無料 【スピード発送】

7,000円

出典:楽天ふるさと納税

大分県豊後高田市

味噌 麦味噌 2kg 「昭和の町」 みそ 麹 麦 調味料 九州 ふるさと納税 送料無料 【スピード発送】

7,000円

出典:楽天ふるさと納税

-

30

神奈川県藤沢市

銀鱈 西京漬け 1kg (約 100g × 10切 西京漬け 銀鱈 西京味噌 西京みそ 味噌漬け みそ 味噌 魚介 銀だら 銀ダラ 鱈 タラ たら ぎんだら 魚 西京焼き 西京漬 西京 冷凍 鮮魚 漬け魚 漬魚 新鮮 おかず おつまみ お酒のあて 家計応援 10000円 神奈川 湘南 藤沢

10,000円

出典:楽天ふるさと納税

神奈川県藤沢市

銀鱈 西京漬け 1kg (約 100g × 10切 西京漬け 銀鱈 西京味噌 西京みそ 味噌漬け みそ 味噌 魚介 銀だら 銀ダラ 鱈 タラ たら ぎんだら 魚 西京焼き 西京漬 西京 冷凍 鮮魚 漬け魚 漬魚 新鮮 おかず おつまみ お酒のあて 家計応援 10000円 神奈川 湘南 藤沢

10,000円

出典:楽天ふるさと納税

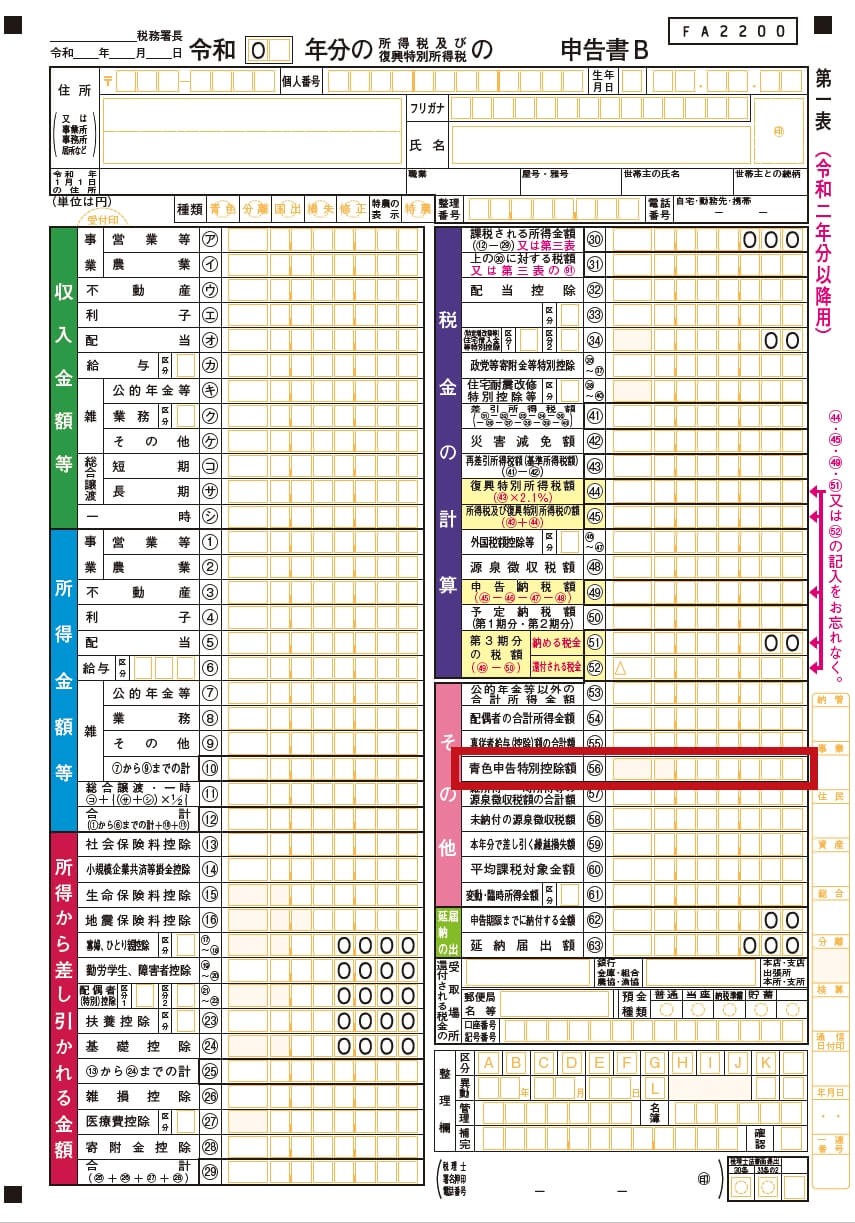

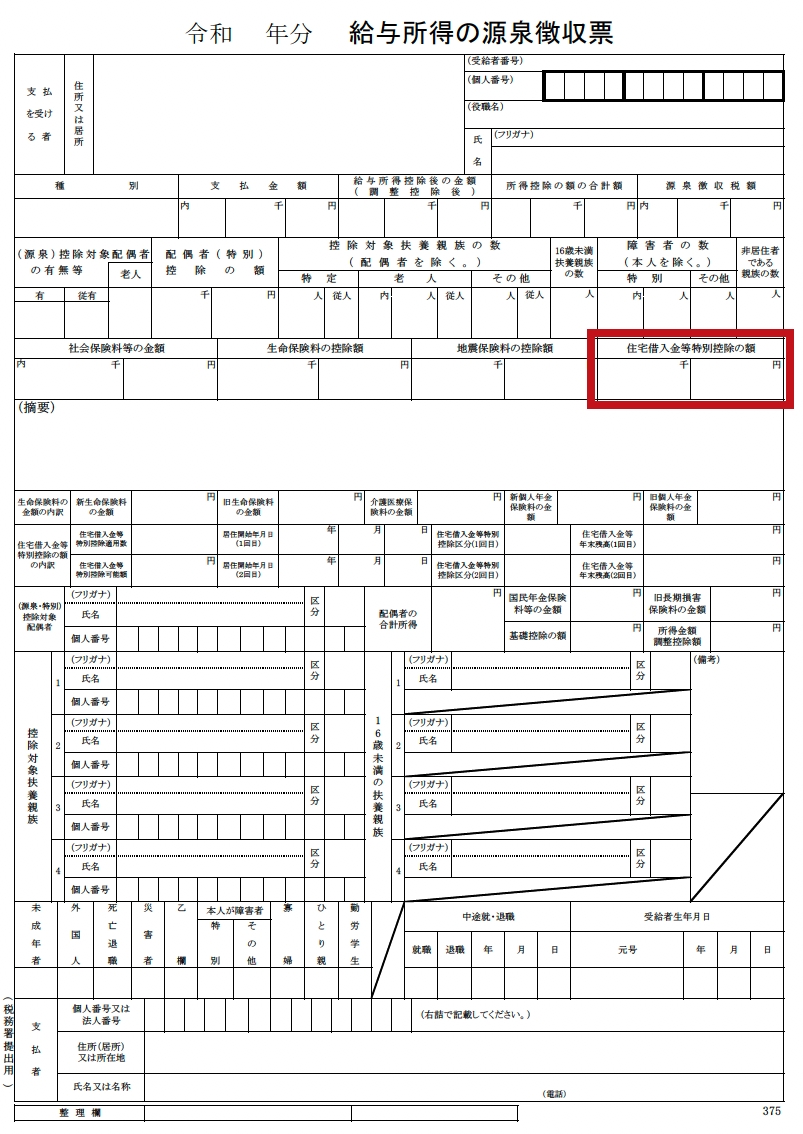

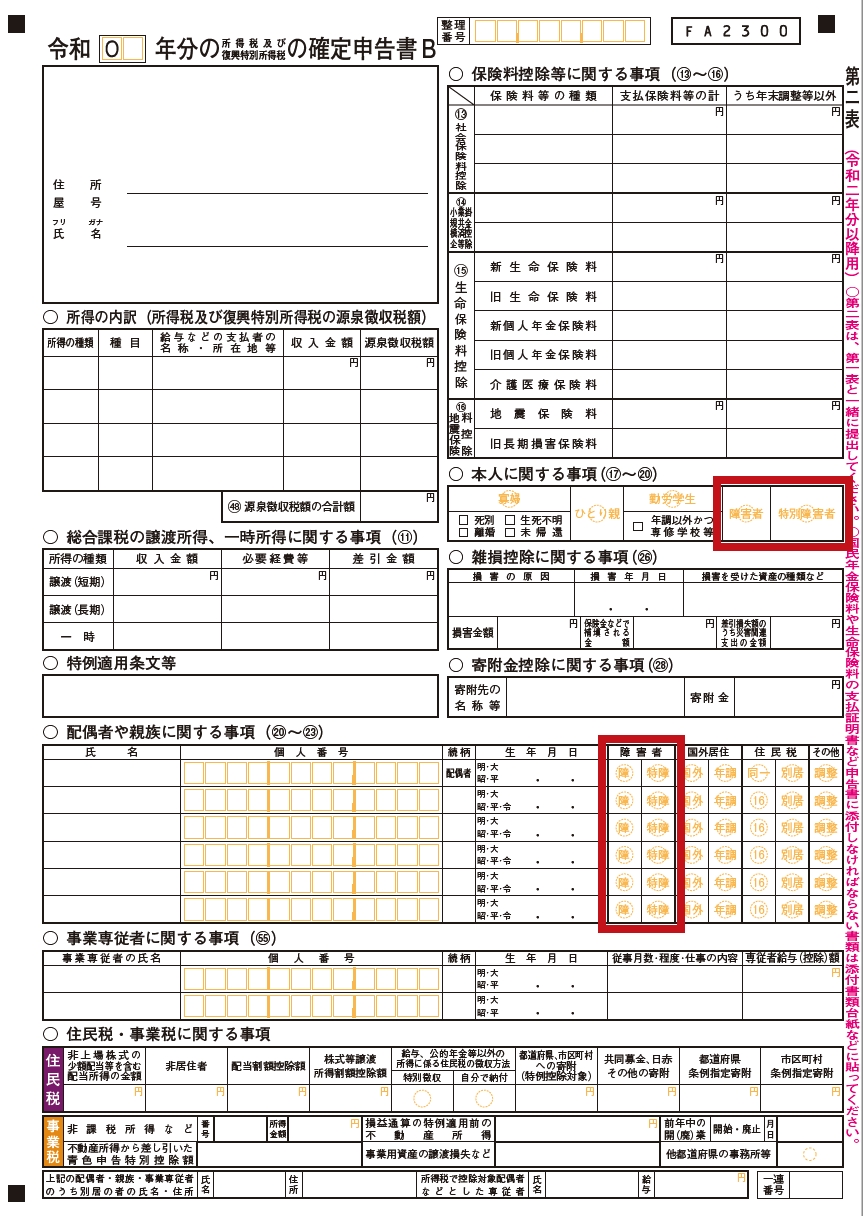

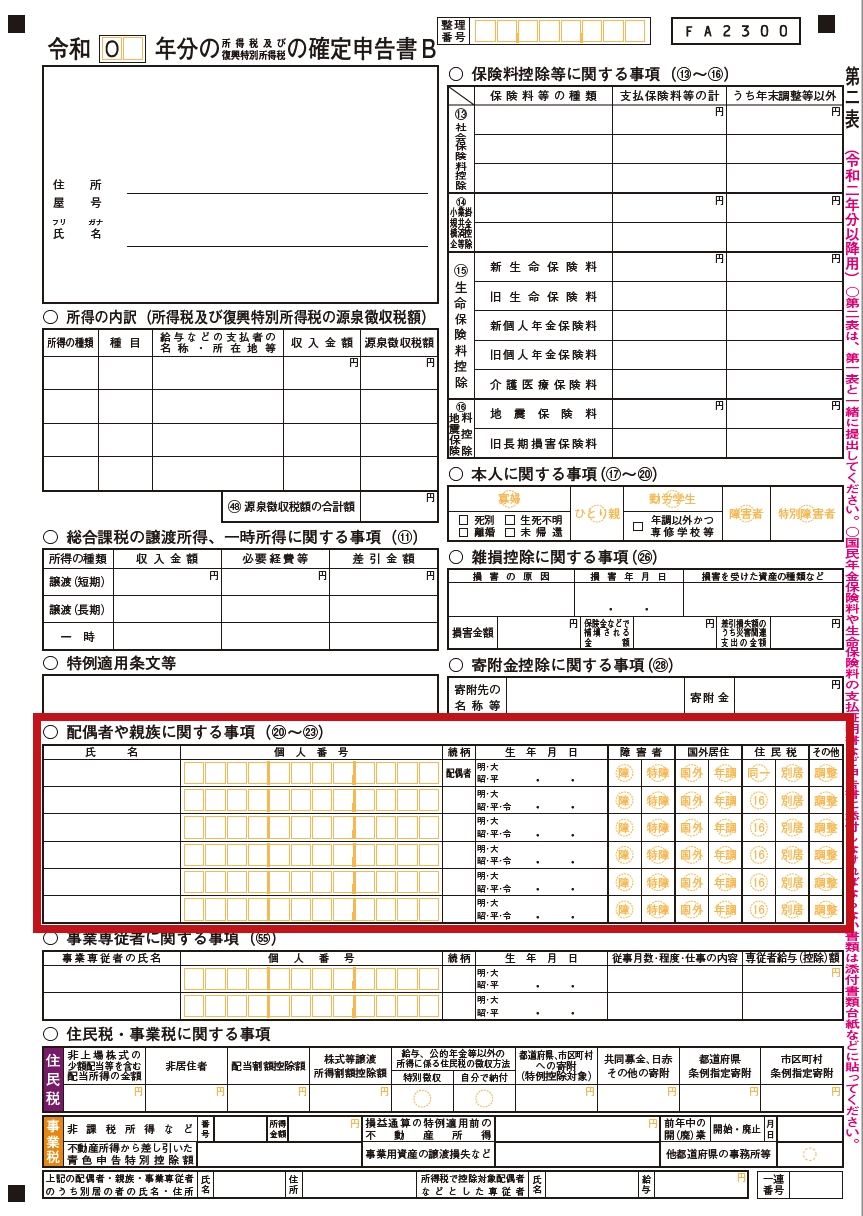

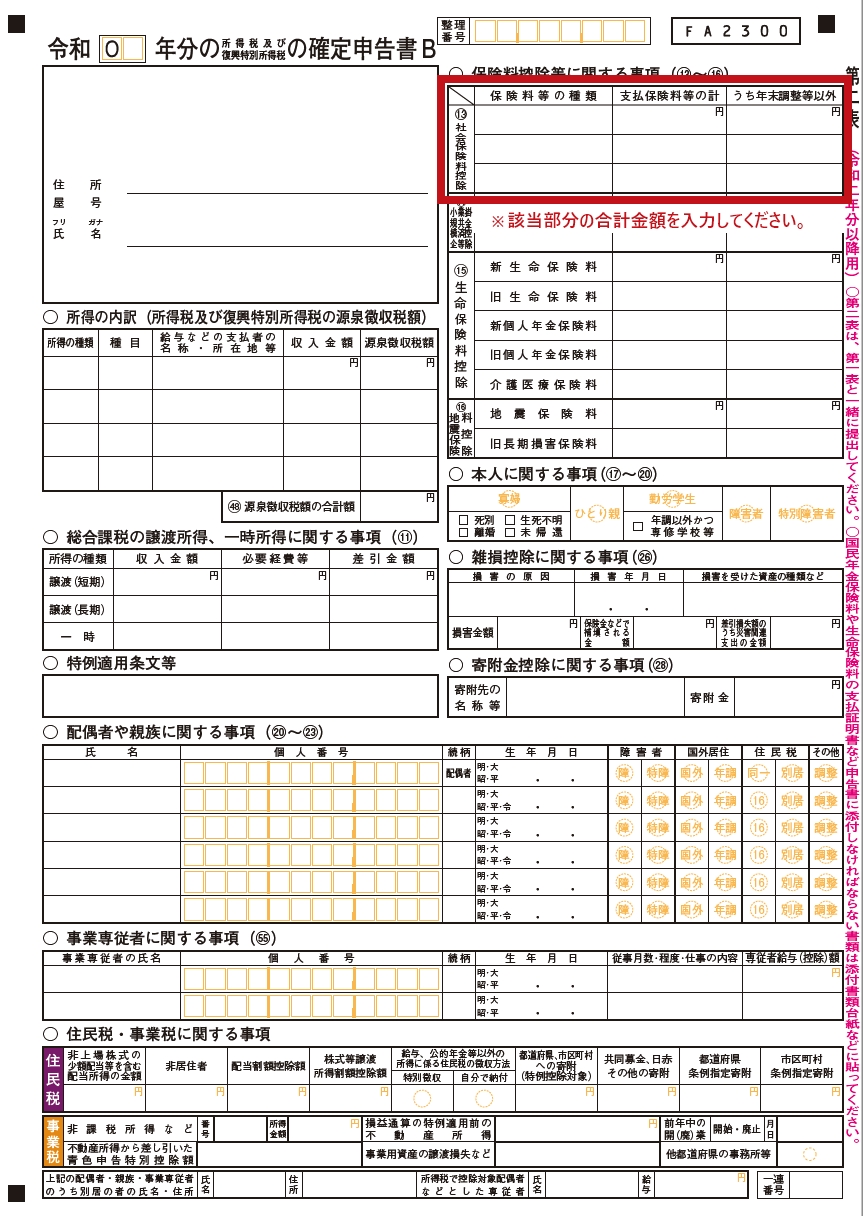

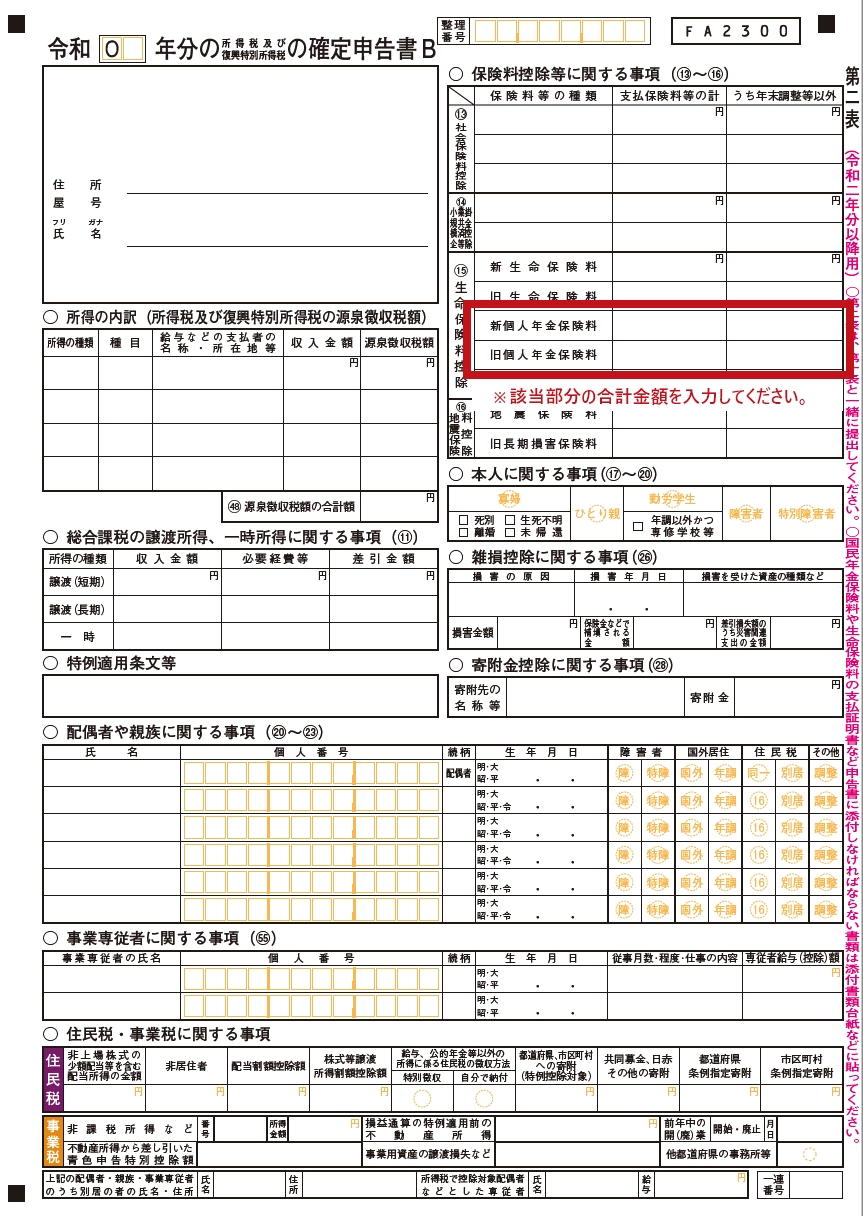

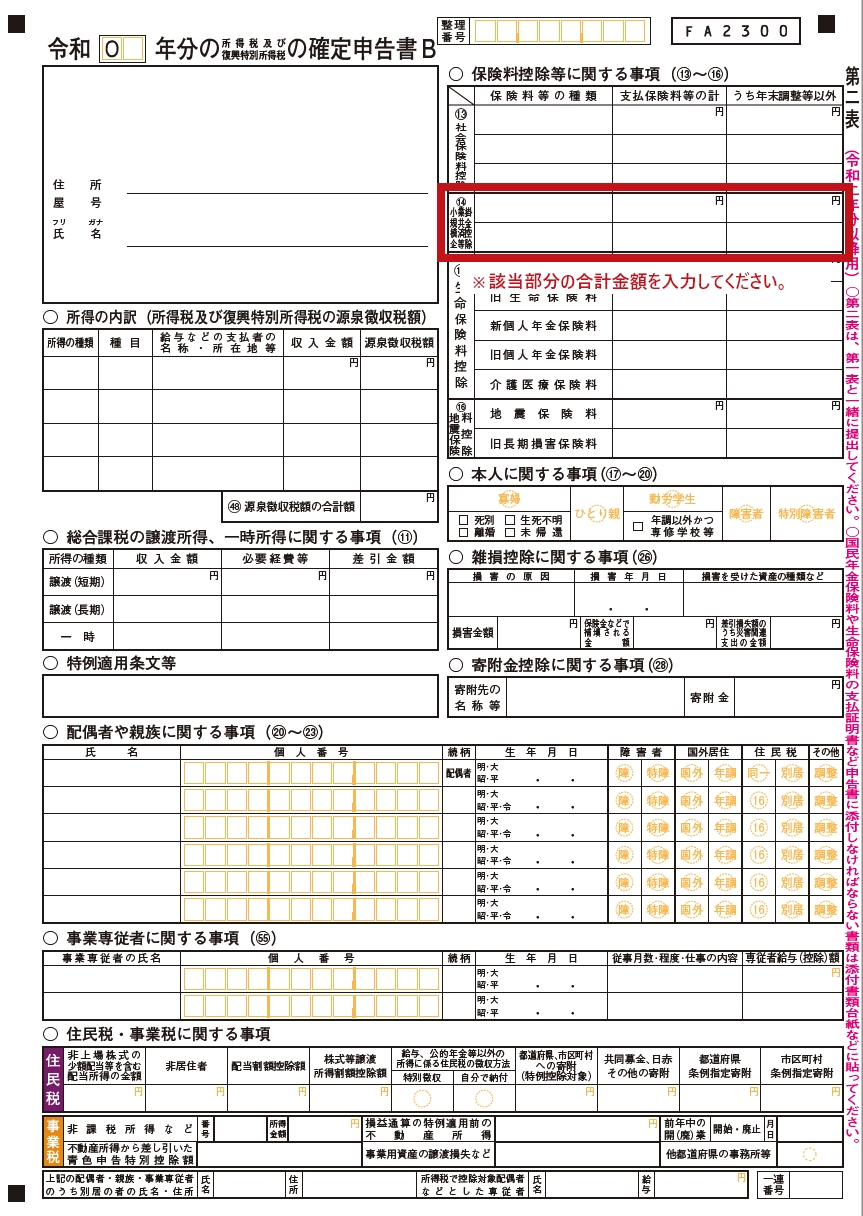

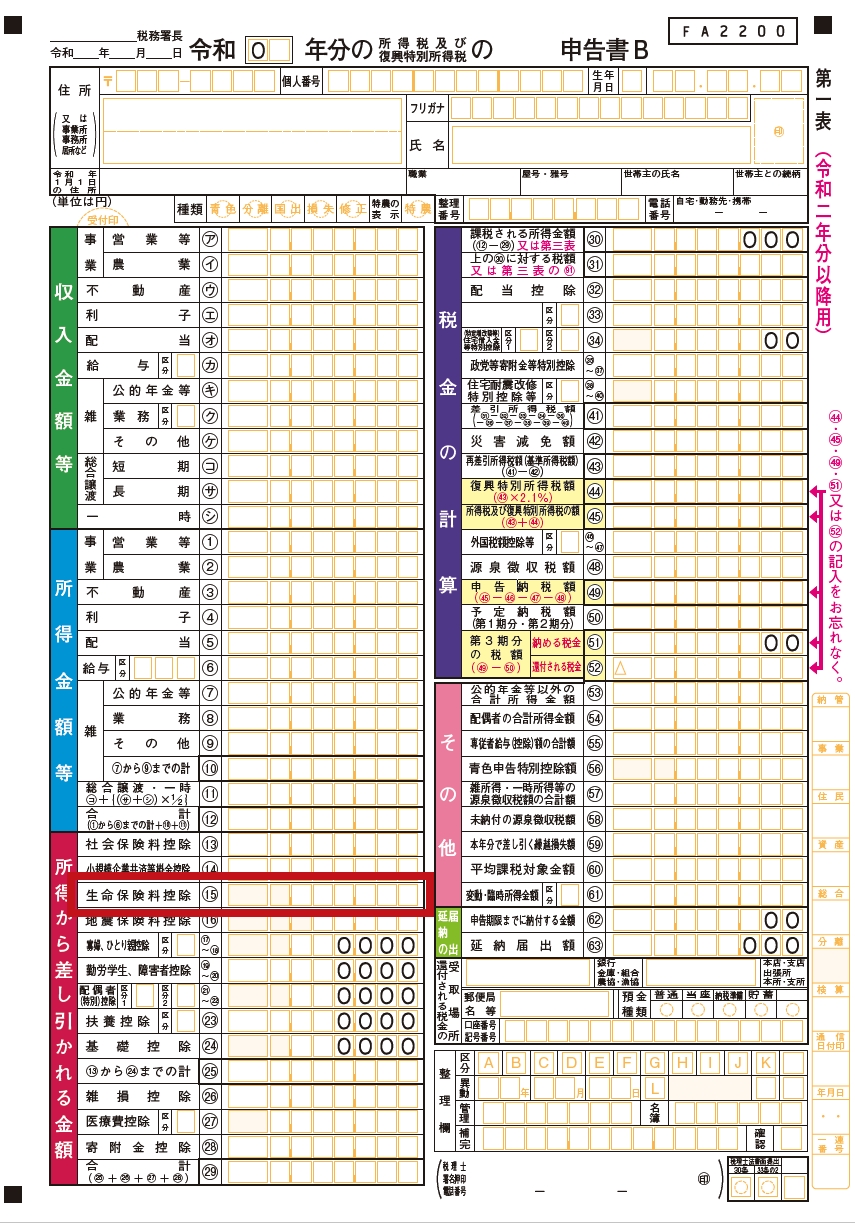

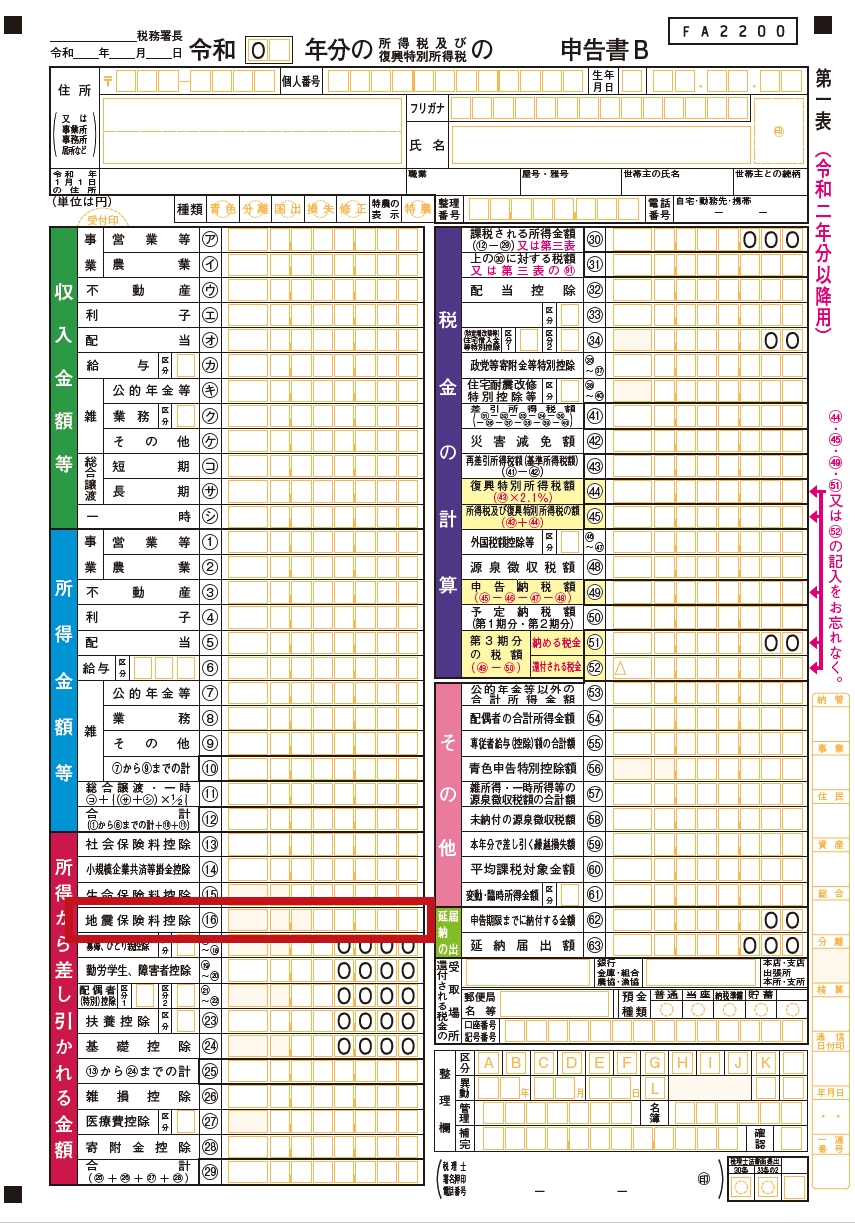

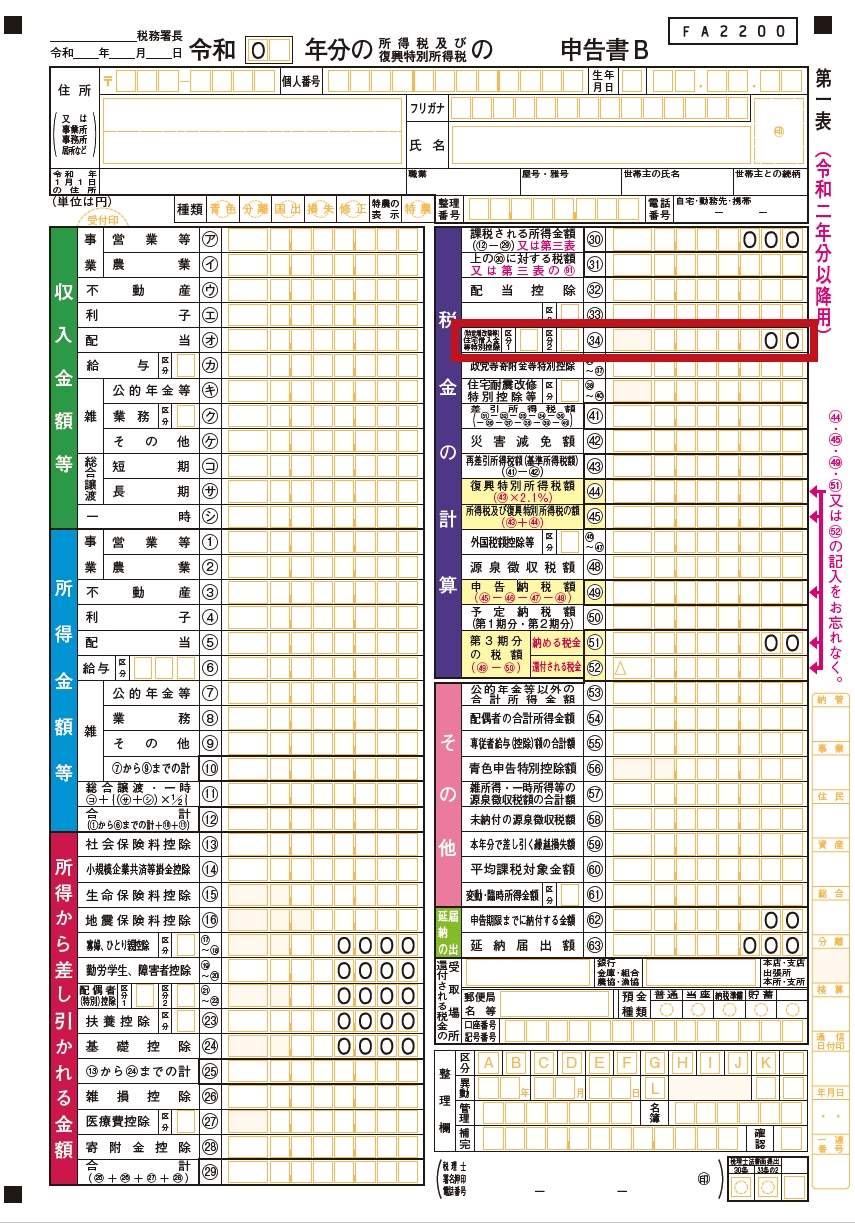

社会保険の支払額

とじる