![]()

![]()

ふるさと納税で「寄附金控除」が最大限に適用される寄附金額の目安を、確定申告書の課税される所得金額から簡単に試算できます。寄付金額を検討する際のご参考としてご活用ください。

[監修]観野税理士事務所

※課税所得金額は所得税と住民税では異なることがありますが、このシミュレーションでは考慮していません。

※小規模企業共済等を加味したより正確な試算をご希望の方は「個人事業主向け寄付上限額シミュレーション」をご利用ください。

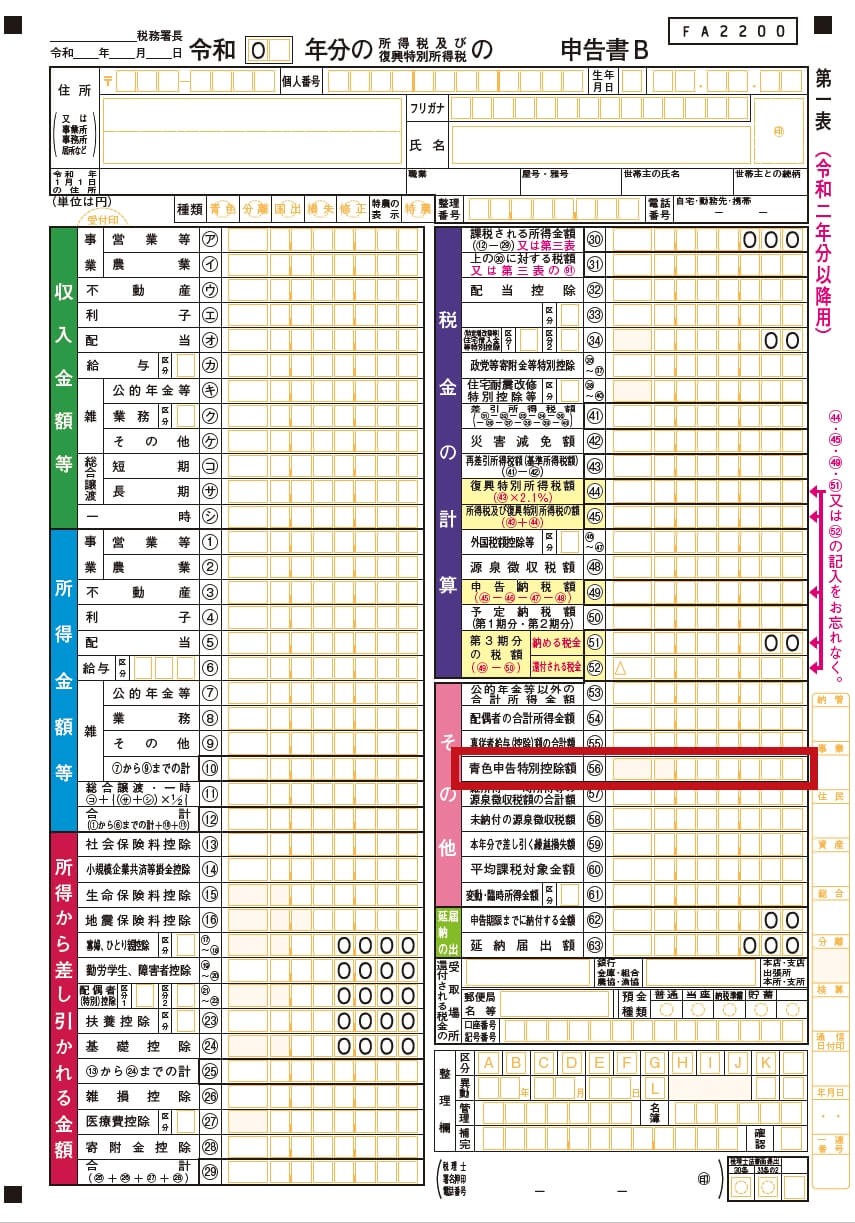

青色申告特別控除の金額については国税庁のサイトをご確認ください。

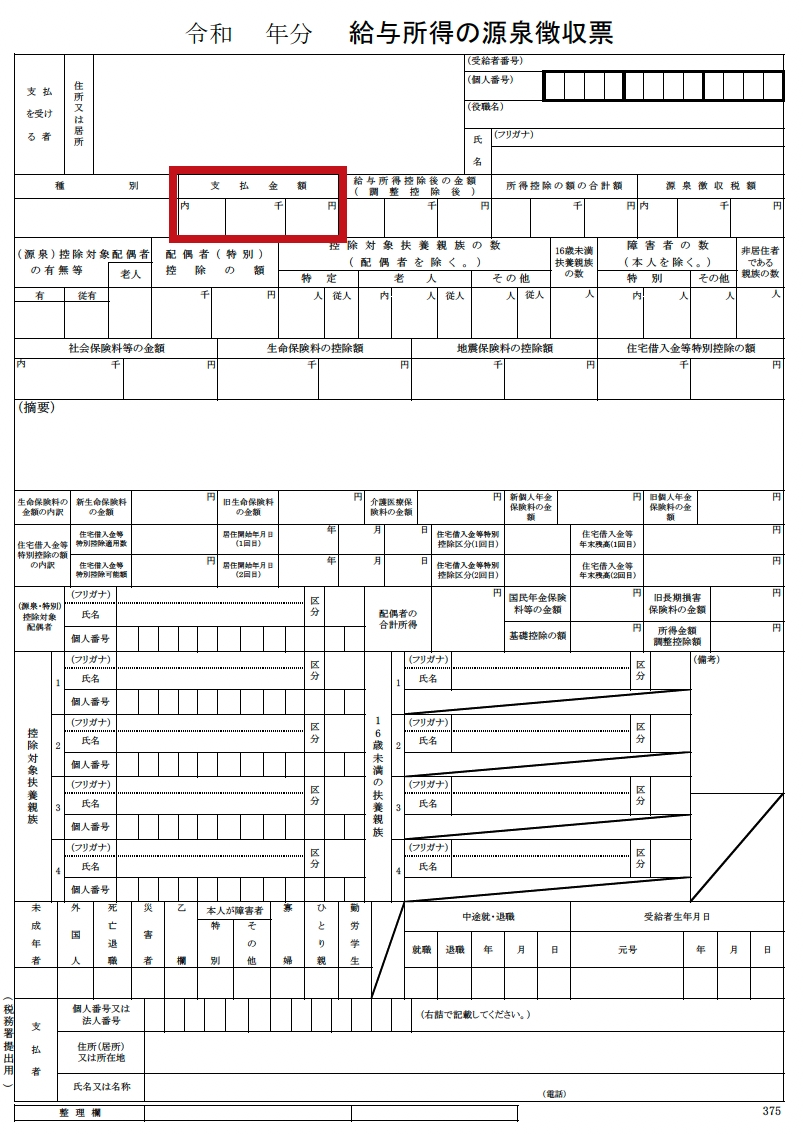

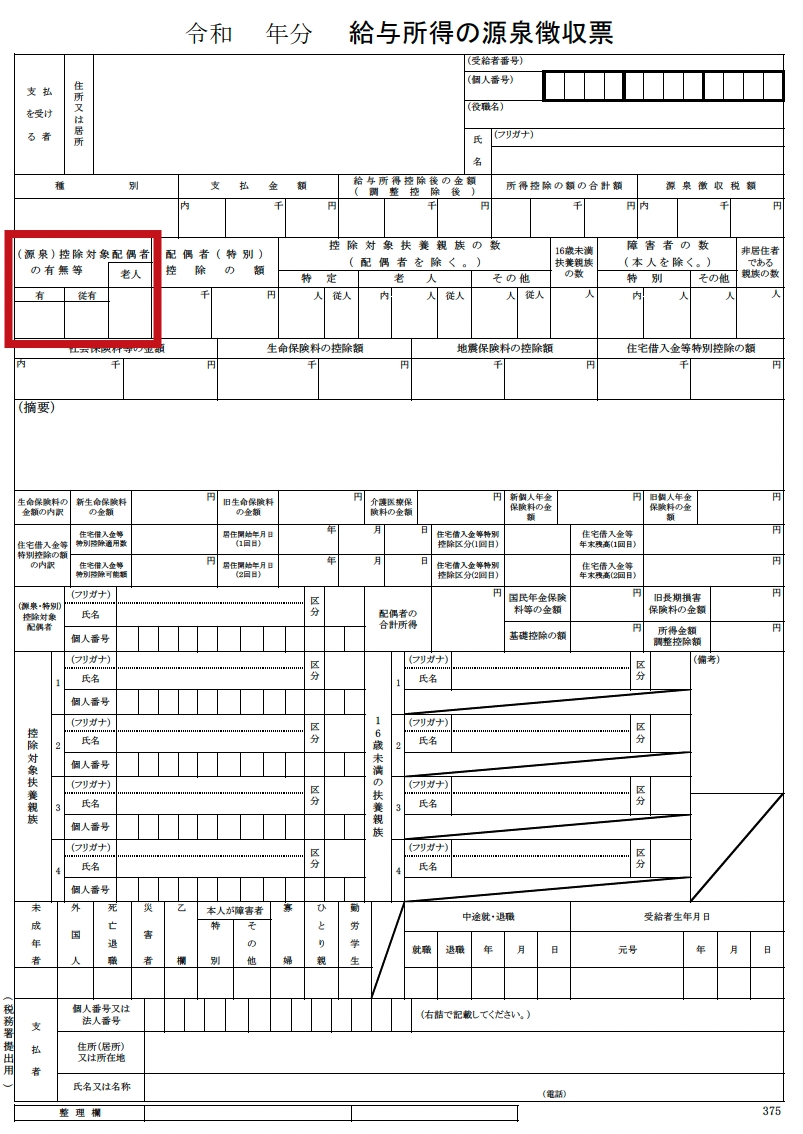

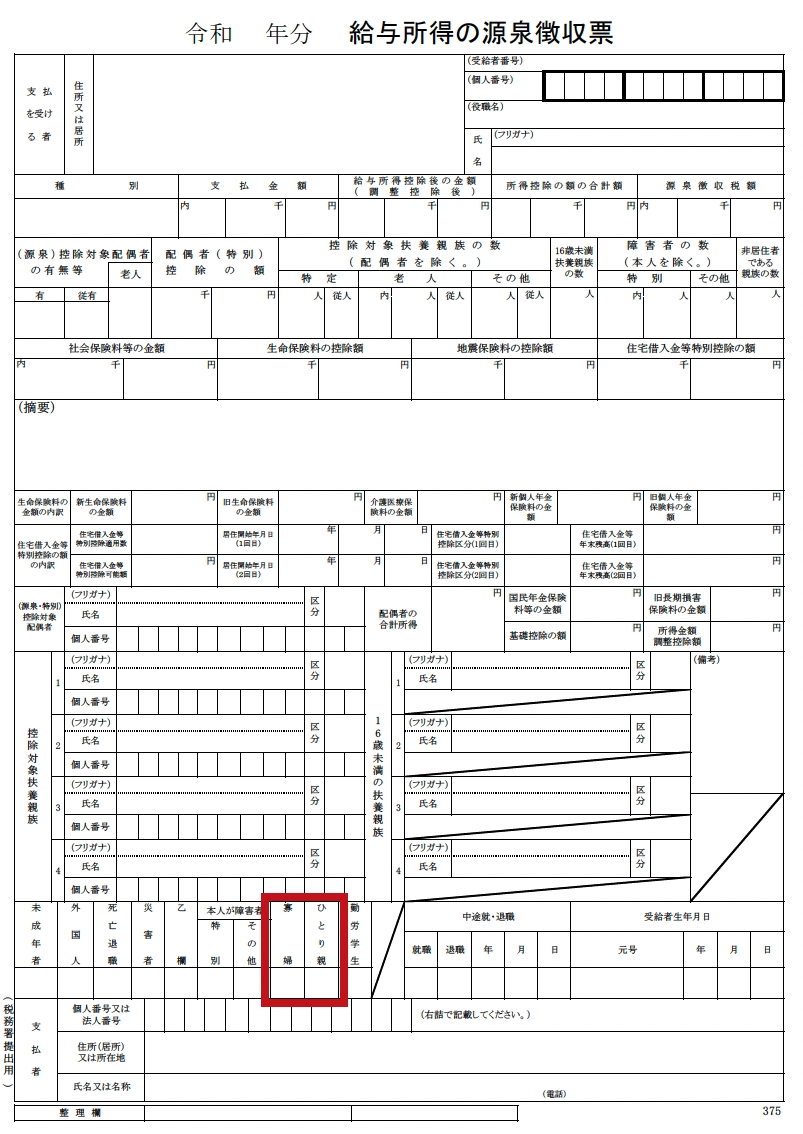

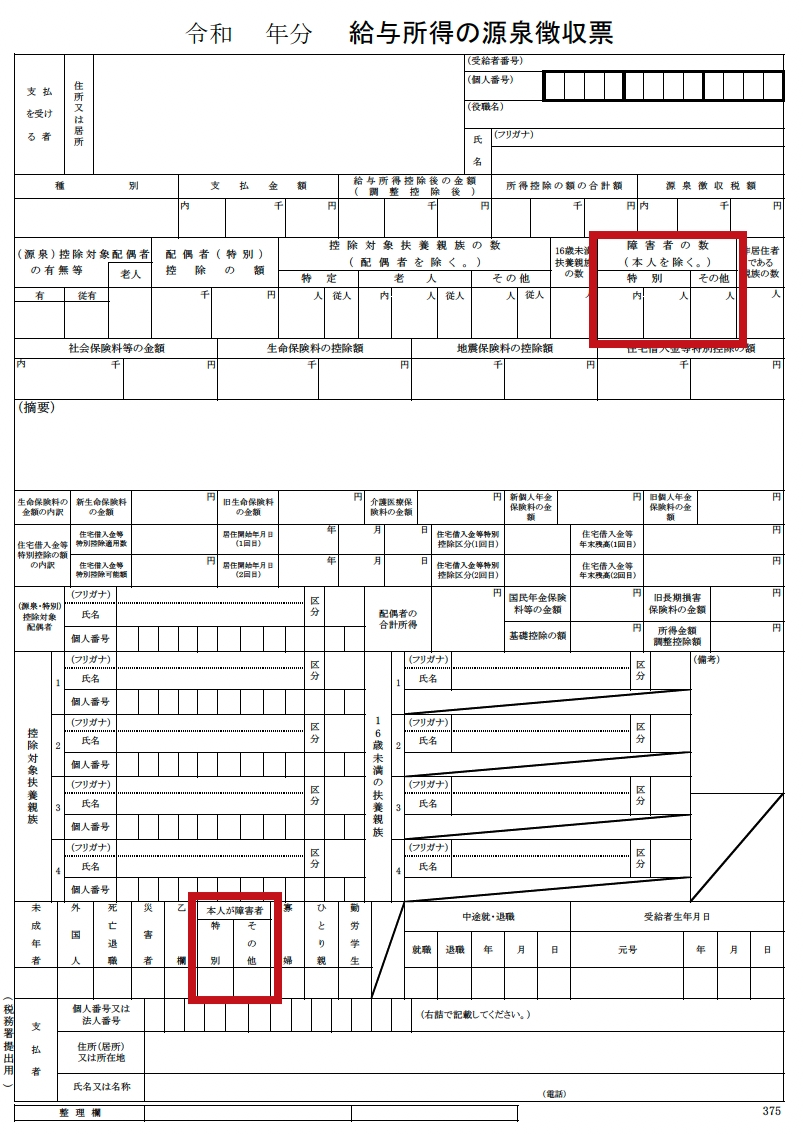

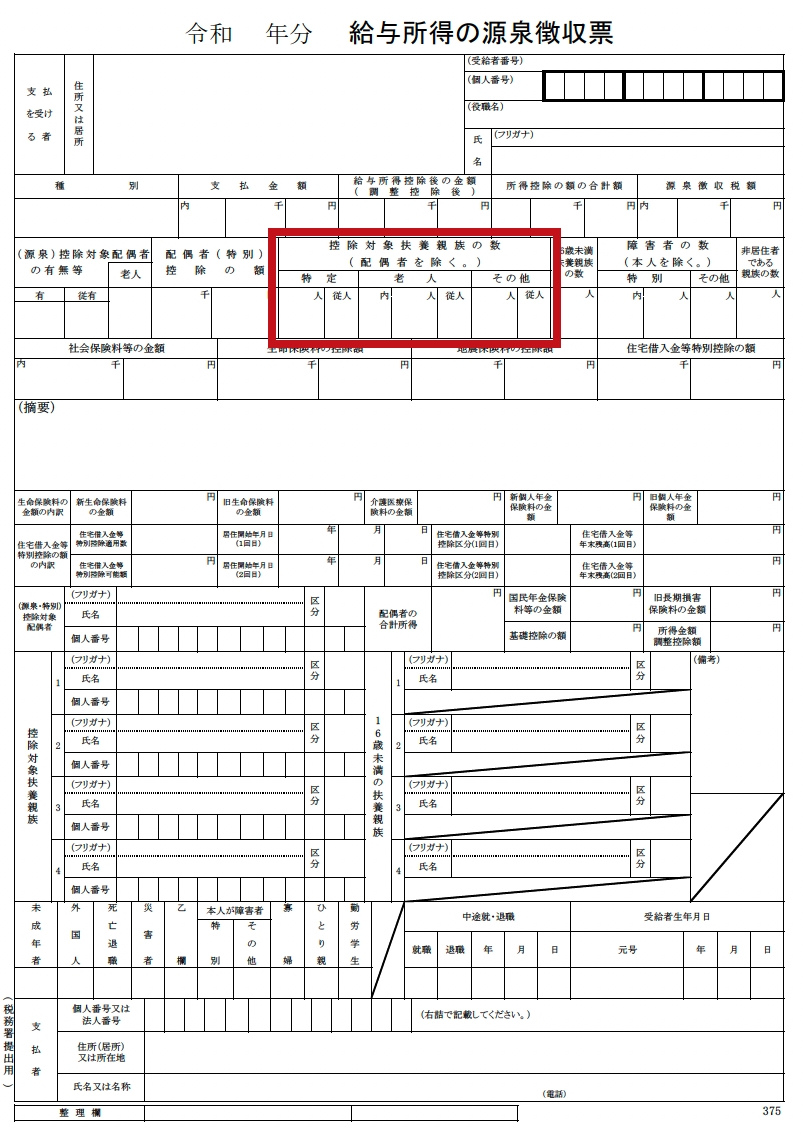

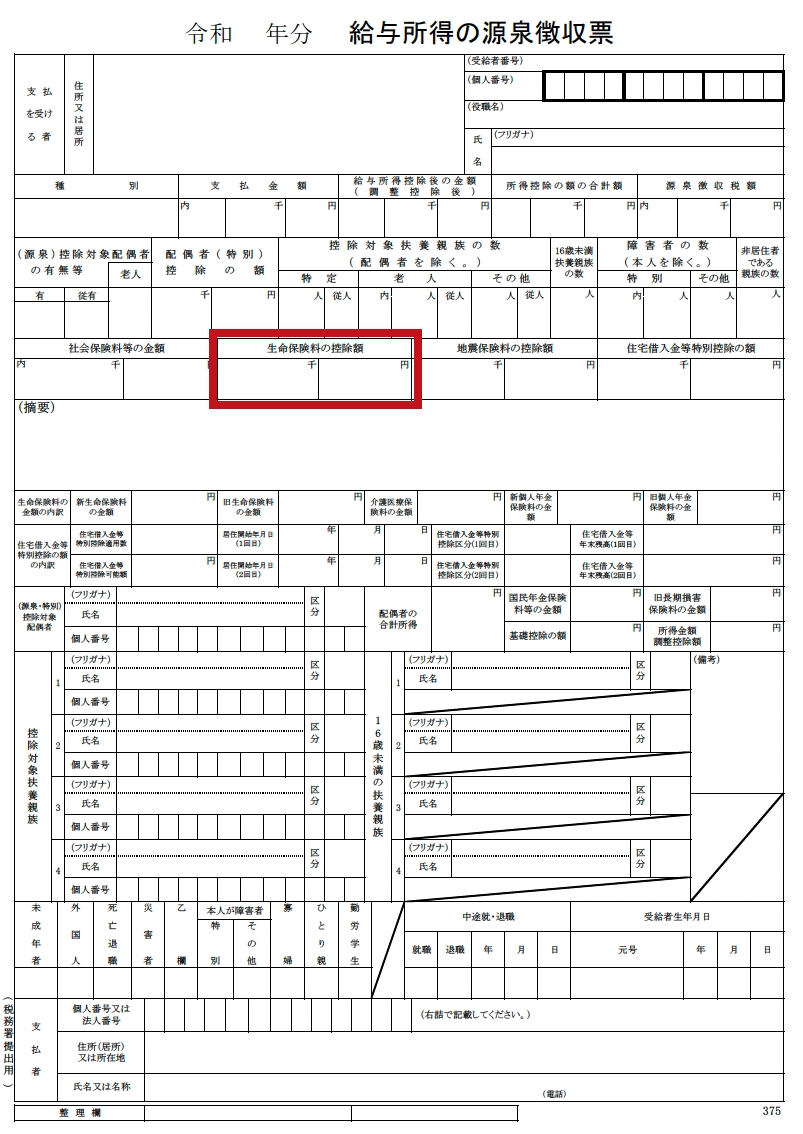

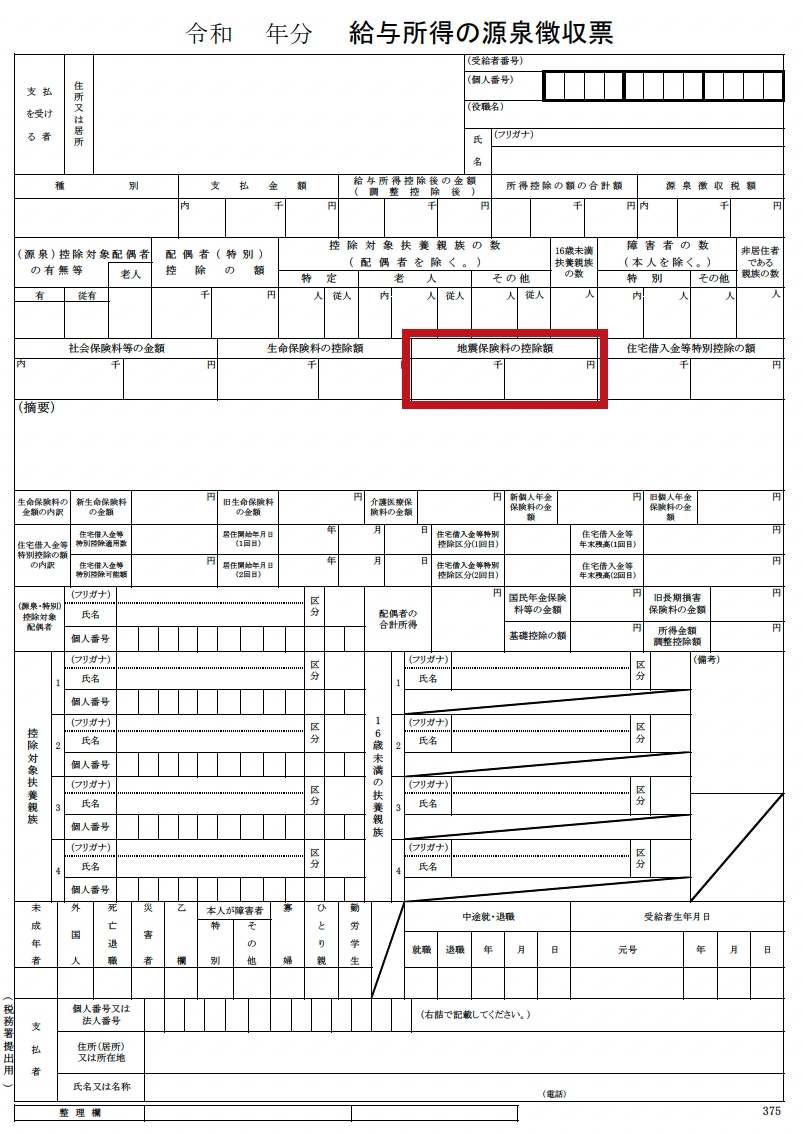

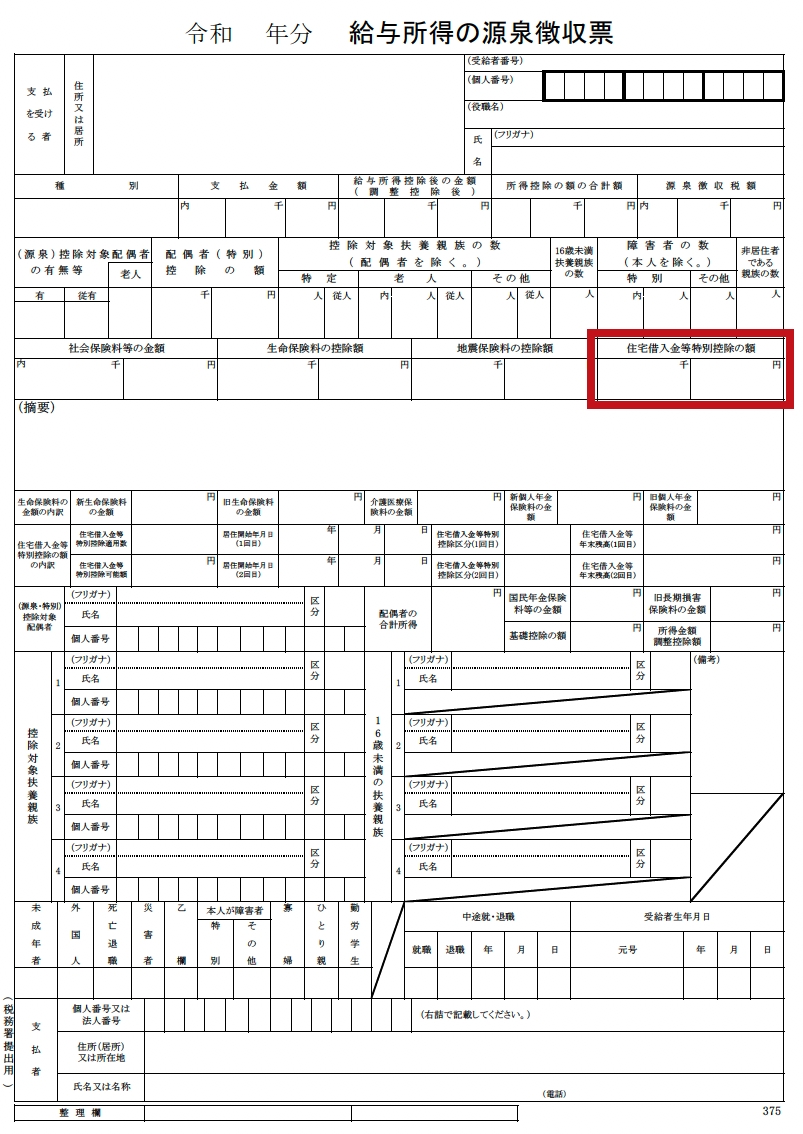

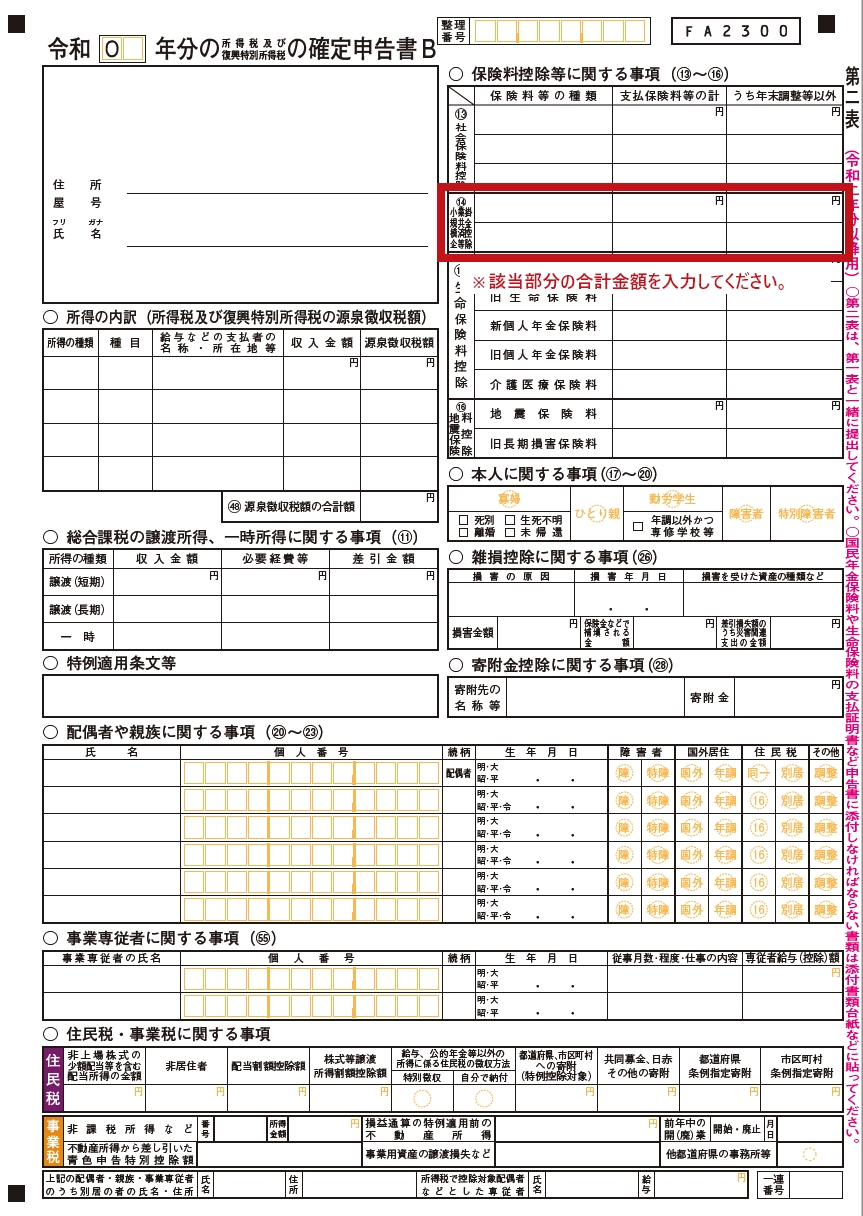

※項目を「地震保険料の支払額」ではなく、「地震保険料の控除額」の項目に変更する場合は源泉徴収票の下記の部分になります。

![]() 試算の内訳を見る

試算の内訳を見る

| 所得税 | 住民税 | |

| 給与所得 | 0円 | 0円 |

| 仮想通貨益の売却益 | 0円 | 0円 |

| FXの売却益(国外FX口座) | 0円 | 0円 |

| その他所得 | 0円 | 0円 |

| 課税標準の合計 | 0円 | 0円 |

| 株式の配当金 | 0円 | 0円 |

| 株式の譲渡益 | 0円 | 0円 |

| FXの売却益(国内FX口座) | 0円 | 0円 |

| 配偶者控除 | 0円 | 0円 |

| 配偶者特別控除 | 0円 | 0円 |

| 扶養控除 | 0円 | 0円 |

| 特定親族扶養控除 | 0円 | 0円 |

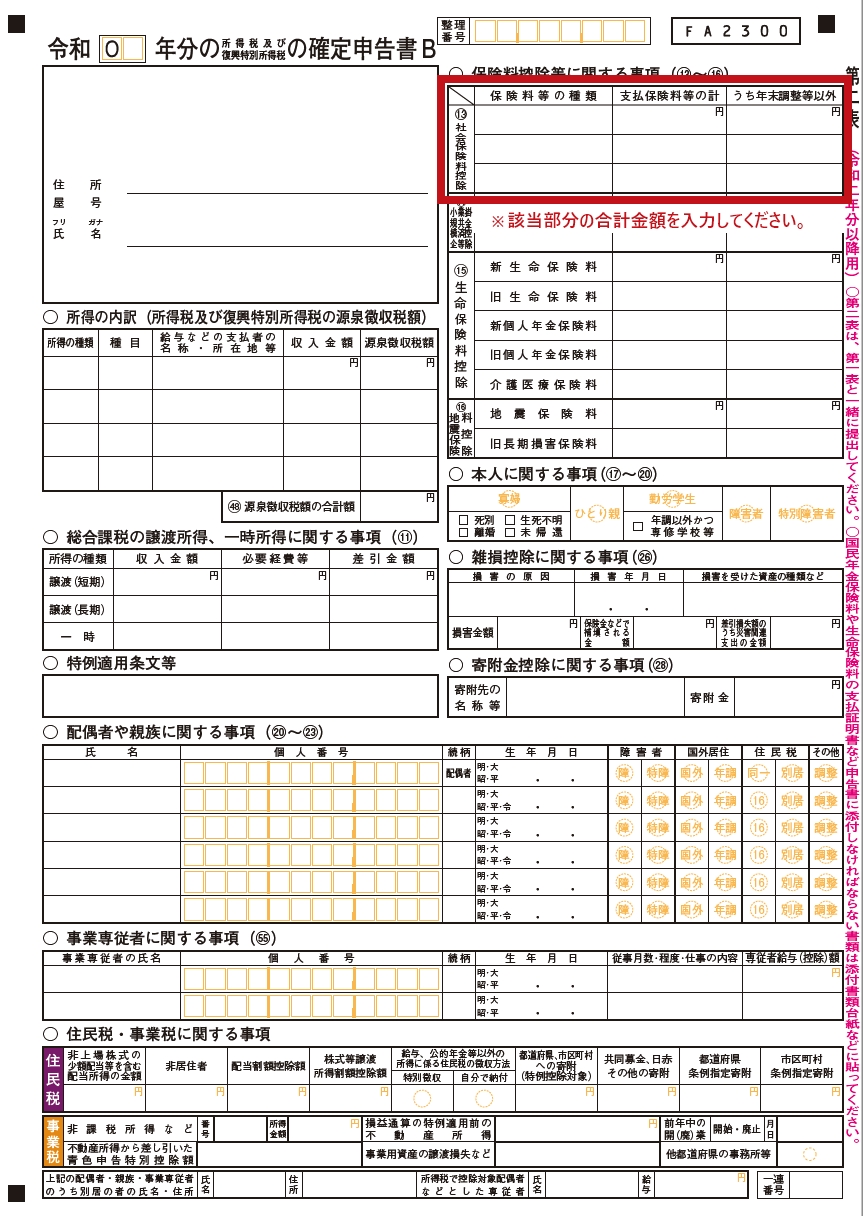

| 社会保険料控除 | 0円 | 0円 |

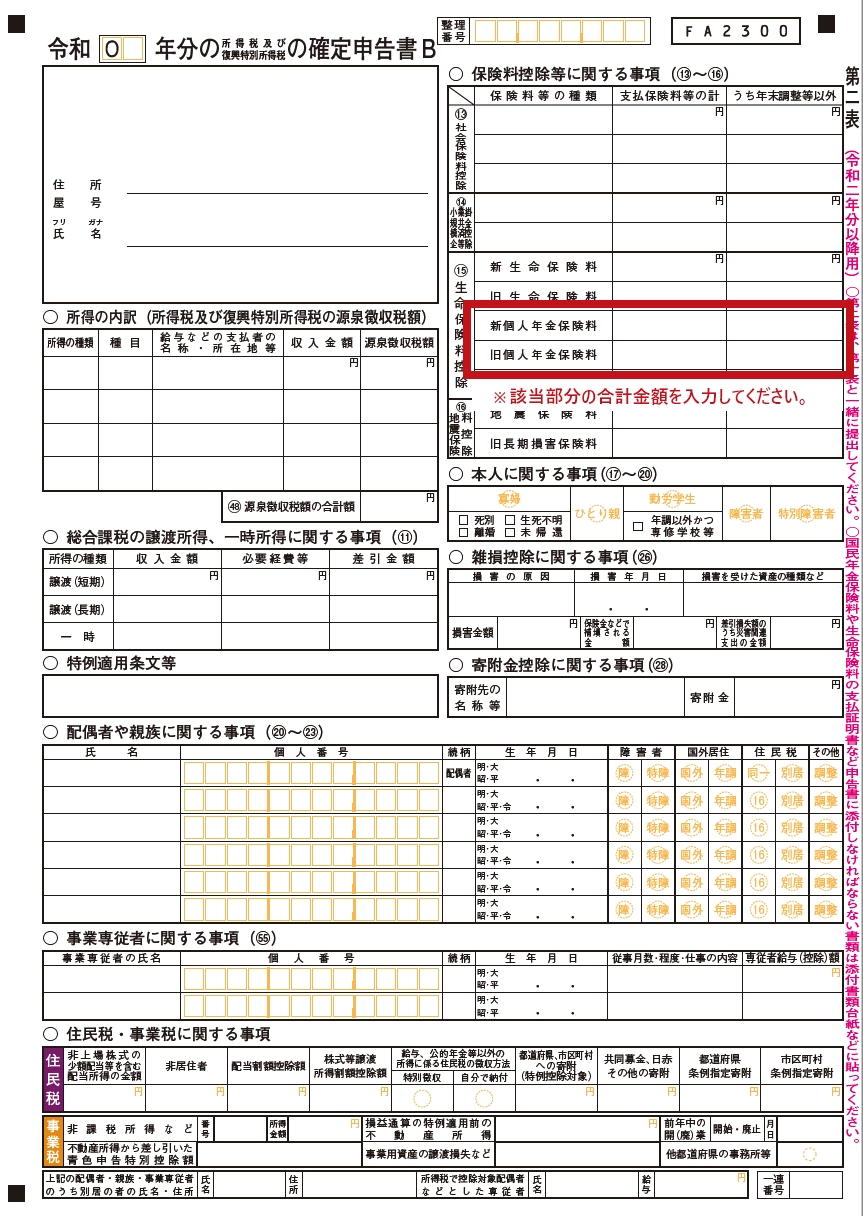

| 生命保険料控除 | 0円 | 0円 |

| 地震保険料控除 | 0円 | 0円 |

| ひとり親、寡婦控除 | 0円 | 0円 |

| 障害者控除 | 0円 | 0円 |

| 医療費控除 | 0円 | 0円 |

| 基礎控除 | 0円 | 0円 |

| 所得控除の合計 | 0円 | 0円 |

| 課税総所得金額 | 0円 | 0円 |

| 配当所得+株式譲渡所得金額 | 0円 | 0円 |

| 国内取引所のFXによる所得金額 | 0円 | 0円 |

| 上記に対する税額 (寄附金適用前) |

0円 | |

| 住宅ローン控除後所得税額 (寄附金適用前) |

0円 | |

| 実際の所得税額 (寄附金適用前) |

0円 | |

| 住民税非課税か課税か | 課税 | |

| 住民税所得割額 | 0円 | |

![]() 試算の内訳を見る

試算の内訳を見る

| 所得税 | 住民税 | |

| 給与所得 | 0円 | 0円 |

| 副業の収入 | 0円 | 0円 |

| 仮想通貨益の売却益 | 0円 | 0円 |

| FXの売却益(国外FX口座) | 0円 | 0円 |

| その他所得 | 0円 | 0円 |

| 課税標準の合計 | 0円 | 0円 |

| 株式の配当金 | 0円 | 0円 |

| 株式の譲渡益 | 0円 | 0円 |

| FXの売却益(国内FX口座) | 0円 | 0円 |

| 配偶者控除 | 0円 | 0円 |

| 配偶者特別控除 | 0円 | 0円 |

| 扶養控除 | 0円 | 0円 |

| 特定親族扶養控除 | 0円 | 0円 |

| 社会保険料控除 | 0円 | 0円 |

| 生命保険料控除 | 0円 | 0円 |

| 地震保険料控除 | 0円 | 0円 |

| ひとり親、寡婦控除 | 0円 | 0円 |

| 障害者控除 | 0円 | 0円 |

| 医療費控除 | 0円 | 0円 |

| 基礎控除 | 0円 | 0円 |

| 所得控除の合計 | 0円 | 0円 |

| 課税総所得金額 | 0円 | 0円 |

| 配当所得+株式譲渡所得金額 | 0円 | 0円 |

| 国内取引所のFXによる所得金額 | 0円 | 0円 |

| 上記に対する税額 (寄附金適用前) |

0円 | |

| 住宅ローン控除後所得税額 (寄附金適用前) |

0円 | |

| 実際の所得税額 (寄附金適用前) |

0円 | |

| 住民税非課税か課税か | 課税 | |

| 住民税所得割額 | 0円 | |

![]() 試算の内訳を見る

試算の内訳を見る

| 所得税 | 住民税 | |

| 給与所得 | 0円 | 0円 |

| 仮想通貨益の売却益 | 0円 | 0円 |

| FXの売却益(国外FX口座) | 0円 | 0円 |

| その他所得 | 0円 | 0円 |

| 課税標準の合計 | 0円 | 0円 |

| 株式の配当金 | 0円 | 0円 |

| 株式の譲渡益 | 0円 | 0円 |

| FXの売却益(国内FX口座) | 0円 | 0円 |

| 配偶者控除 | 0円 | 0円 |

| 配偶者特別控除 | 0円 | 0円 |

| 扶養控除 | 0円 | 0円 |

| 特定親族扶養控除 | 0円 | 0円 |

| 社会保険料控除 | 0円 | 0円 |

| 生命保険料控除 | 0円 | 0円 |

| 地震保険料控除 | 0円 | 0円 |

| ひとり親、寡婦控除 | 0円 | 0円 |

| 障害者控除 | 0円 | 0円 |

| 医療費控除 | 0円 | 0円 |

| 基礎控除 | 0円 | 0円 |

| 所得控除の合計 | 0円 | 0円 |

| 課税総所得金額 | 0円 | 0円 |

| 配当所得+株式譲渡所得金額 | 0円 | 0円 |

| 国内取引所のFXによる所得金額 | 0円 | 0円 |

| 上記に対する税額 (寄附金適用前) |

0円 | |

| 住宅ローン控除後所得税額 (寄附金適用前) |

0円 | |

| 実際の所得税額 (寄附金適用前) |

0円 | |

| 住民税非課税か課税か | 課税 | |

| 住民税所得割額 | 0円 | |

![]() 試算の内訳を見る

試算の内訳を見る

| 所得税 | 住民税 | |

| 給与所得 | 0円 | 0円 |

| 公的年金所得(65歳未満) | 0円 | 0円 |

| 公的年金所得(65歳以上) | 0円 | 0円 |

| 不動産所得 | 0円 | 0円 |

| 事業所得 | 0円 | 0円 |

| 仮想通貨益の売却益 | 0円 | 0円 |

| FXの売却益(国外FX口座) | 0円 | 0円 |

| その他所得 | 0円 | 0円 |

| 課税標準の合計 | 0円 | 0円 |

| 株式の配当金 | 0円 | 0円 |

| 株式の譲渡益 | 0円 | 0円 |

| FXの売却益(国内FX口座) | 0円 | 0円 |

| 配偶者控除 | 0円 | 0円 |

| 配偶者特別控除 | 0円 | 0円 |

| 扶養控除 | 0円 | 0円 |

| 特定親族扶養控除 | 0円 | 0円 |

| 社会保険料控除 | 0円 | 0円 |

| 小規模企業共済掛金控除 | 0円 | 0円 |

| 生命保険料控除 | 0円 | 0円 |

| 地震保険料控除 | 0円 | 0円 |

| ひとり親、寡婦控除 | 0円 | 0円 |

| 障害者控除 | 0円 | 0円 |

| 医療費控除 | 0円 | 0円 |

| 調整金額控除 | 0円 | 0円 |

| 基礎控除 | 0円 | 0円 |

| 所得控除の合計 | 0円 | 0円 |

| 課税総所得金額 | 0円 | 0円 |

| 配当所得+株式譲渡所得金額 | 0円 | 0円 |

| 国内取引所のFXによる所得金額 | 0円 | 0円 |

| 上記に対する税額 (寄附金適用前) |

0円 | |

| 住宅ローン控除後所得税額 (寄附金適用前) |

0円 | |

| 実際の所得税額 (寄附金適用前) |

0円 | |

| 住民税非課税か課税か | 課税 | |

| 住民税所得割額 | 0円 | |

![]()

社会保険の支払額

とじる