投稿日:2025年3月31日

2024年末に「令和7年度税制改正の大綱」が発表され、物価上昇にともなう税負担の調整などを目的として、基礎控除や給与所得控除の最低保障額の引き上げ案が盛り込まれました。

所得税が非課税となる「103万円の壁」の引き上げは、多くの方が注目しているのではないでしょうか。

そもそも「年収103万円の壁」とは?

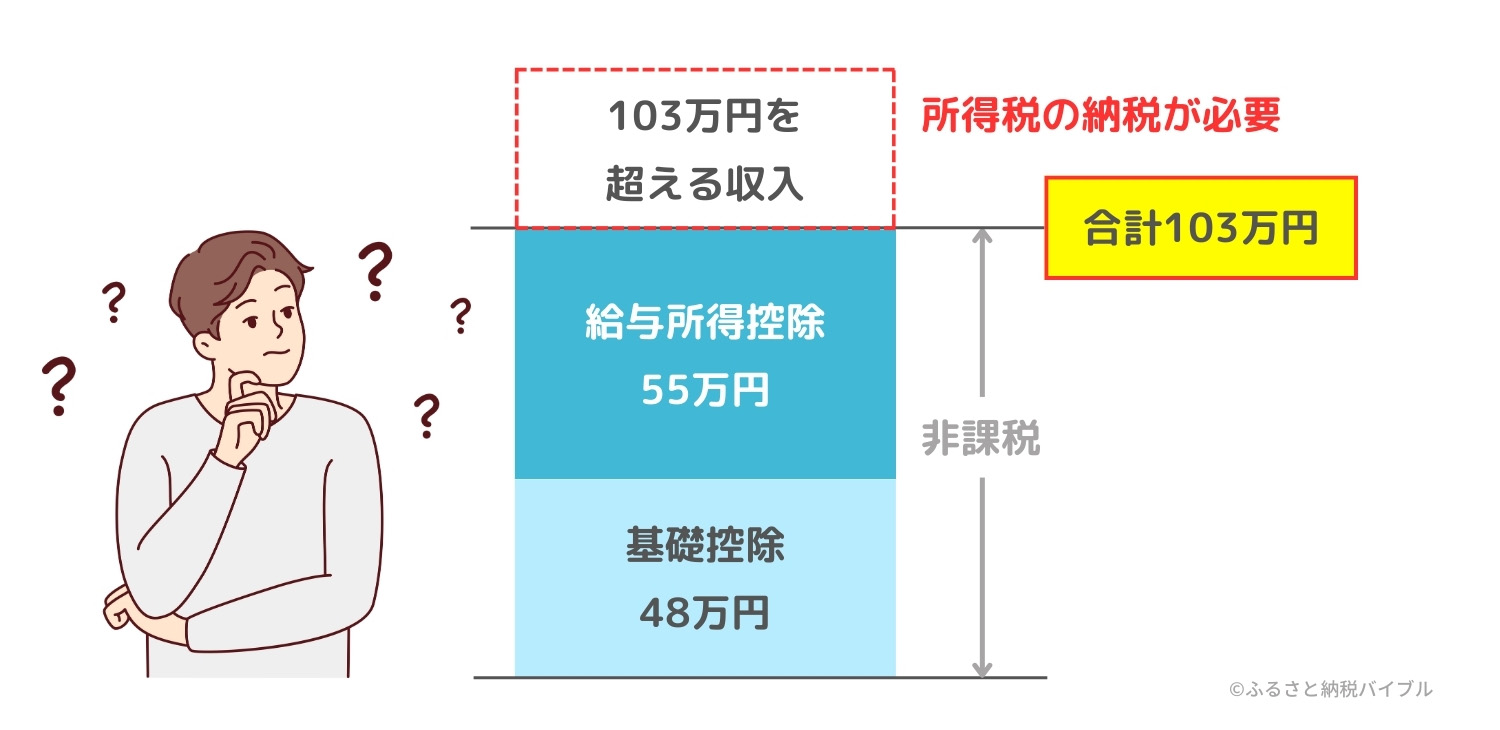

パートやアルバイトなど時短で働く給与所得者は、本人の年間収入が103万円以下であれば、基礎控除48万円+給与所得控除の最低額55万円=103万円の範囲内となるため所得税が発生しません。

また、本人の年間収入が103万円以下であれば、配偶者において配偶者控除の対象となったり、その両親などにおいて扶養控除の対象となり、本人以外の税負担も軽減されます。

よって、年間収入が103万円を超えると世帯全体の税負担が増えて手取りが減るため、時間を調整しながら働くことを意識する方が多いことから、一般的に「壁」と呼ばれているようです。

※:103万円のほかにも、社会保険の加入義務などが生じる「106万円の壁」「130万円の壁」、税制上の配偶者特別控除の金額に影響する「150万円の壁」や「201万円の壁」など、さまざまな壁があります。

なぜ「年収103万円の壁」の引き上げが必要なのか?

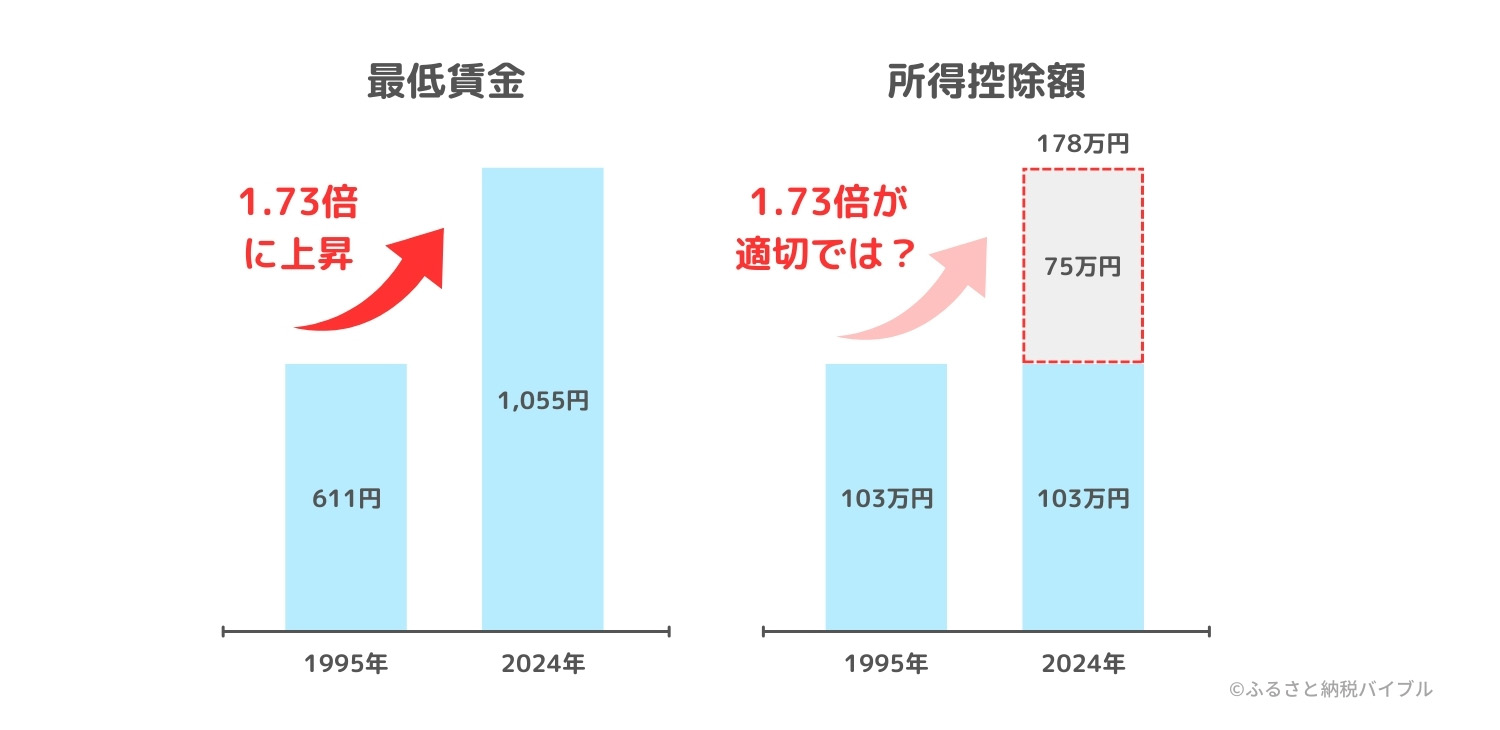

給与所得控除の最低保証額が65万となり、103万円の壁が生じたのは約30年前の1995年。当時の最低賃金は611円でした。

2024年の最低賃金は1,055円と1.73倍に上昇しているにも関わらず、103万円の壁は30年間も据え置きのまま。

年間給与収入が103万円を超えると配偶者控除や扶養控除が受けられず、また本人にも所得税が生じて税負担が増えるため、年間収入が103万円を超えないよう調整しながら働く、いわゆる「働き控え」が起こっています。

103万円を12か月で割ると一か月あたり8.5万円。

1995年の最低賃金では139時間に相当しますが、2024年の最低賃金1,055円では80時間となります。

「時間はあるけど、税金が増え手取りが減るから働けない」

「人手が足りないのに働き控えで繁忙期のシフトに入ってもらえない」

などの問題を解消するために、「最低賃金に合わせて配偶者控除の壁も1.73倍の175万円まで引き上げよう」という提案があがり、議論が続けられています。

個人事業主・フリーランスへの影響は?

「103万円の壁」に関係する給与所得控除は、その名の通り給与所得者を対象とした制度のため、個人事業主・フリーランスに直接の影響はありません。

ただし配偶者がパートやアルバイトなどでの給与所得者で、103万円の壁を意識して働いている場合は、世帯全体の税負担に間接的な影響を及ぼす可能性はあります。

「103万円の壁」の引き上げはふるさと納税にも影響する?

所得税が発生しない人や住民税が非課税の人は、そもそもふるさと納税の寄附金控除を利用できないため、「壁」の範囲内で働いている本人に直接の影響はありません。

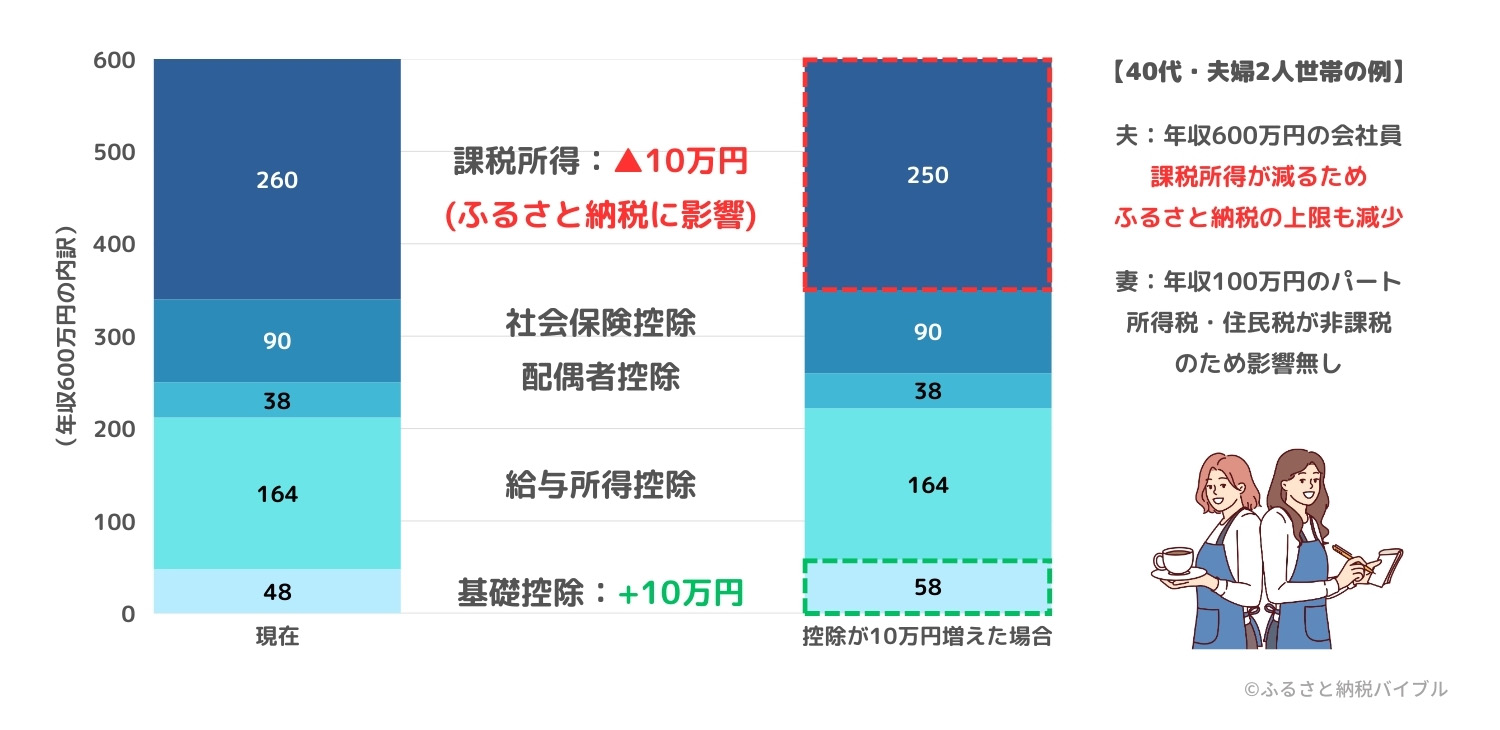

ふるさと納税の限度額は課税所得の金額で決まるため、配偶者が課税対象の給与所得者である場合は、給与所得控除の引き上げによって手取りが増える(=課税所得が減る)ため、前年と同じ給与の場合、寄附上限額も減る傾向にあります。

具体的な影響は、所得控除の引き上げ額や家族構成、その他の控除によって異なるため、税制改正の内容が確定した後にシミュレーションツールなどを利用して再確認が必要です。

自分の寄附金額の上限を調べる(寄付上限額シミュレーション)

参考:国税庁 No.1410 給与所得控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

参考:令和7年度保険料額表(令和7年3月分から)

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r07/r7ryougakuhyou3gatukara/

ふるさと納税は、私たち自身が納税先(寄附先)と税金の使いみちを選択できる貴重な機会です。

また、私たちを支え、育て、一人前にしてくれたふるさとへの感謝の気持ち、そして全国各地の自治体への応援の気持ちを、寄附金として形にできる制度です。

ふるさと納税を通じて、日本を元気にするきっかけに参加するのはいかがでしょうか。